prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

prorendita 5 - Ideenkapital

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

PRORENDITA 5<br />

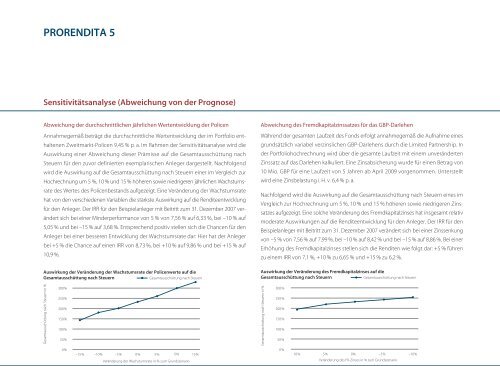

50 Sensitivitätsanalyse (Abweichung von der Prognose)<br />

Abweichung der durchschnittlichen jährlichen Wertentwicklung der Policen<br />

Annahmegemäß beträgt die durchschnittliche Wertentwicklung der im Portfolio enthaltenen<br />

Zweitmarkt-Policen 9,45 % p. a. Im Rahmen der Sensitivitätsanalyse wird die<br />

Auswirkung einer Abweichung dieser Prämisse auf die Gesamtausschüttung nach<br />

Steuern für den zuvor definierten exemplarischen Anleger dargestellt. Nachfolgend<br />

wird die Auswirkung auf die Gesamtausschüttung nach Steuern einer im Vergleich zur<br />

Hochrechnung um 5 %, 10 % und 15 % höheren sowie niedrigeren jährlichen Wachstumsrate<br />

des Wertes des Policenbestands aufgezeigt. Eine Veränderung der Wachstumsrate<br />

hat von den verschiedenen Variablen die stärkste Auswirkung auf die Renditeentwicklung<br />

für den Anleger. Der IRR für den Beispielanleger mit Beitritt zum 31. Dezember 2007 verändert<br />

sich bei einer Minderperformance von 5 % von 7,56 % auf 6,33 %, bei –10 % auf<br />

5,05 % und bei –15 % auf 3,68 %. Entsprechend positiv stellen sich die Chancen für den<br />

Anleger bei einer besseren Entwicklung der Wachstumsrate dar: Hier hat der Anleger<br />

bei +5 % die Chance auf einen IRR von 8,73 %, bei +10 % auf 9,86 % und bei +15 % auf<br />

10,9 %.<br />

Auswirkung der Veränderung der Wachstumsrate der Policenwerte auf die<br />

Gesamtausschüttung nach Steuern<br />

Gesamtausschüttung nach Steuern<br />

Gesamtausschüttung nach Steuern in %<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

–15% –10% –5% 0% 5% 10% 15%<br />

PRORENDITA 5 – Britische Leben<br />

Veränderung der Wachstumsrate in % zum Grundszenario<br />

Abweichung des Fremdkapitalzinssatzes für das GBP-Darlehen<br />

Während der gesamten Laufzeit des Fonds erfolgt annahmegemäß die Aufnahme eines<br />

grundsätzlich variabel verzinslichen GBP-Darlehens durch die Limited Partnership. In<br />

der Portfoliohochrechnung wird über die gesamte Laufzeit mit einem unveränderten<br />

Zinssatz auf das Darlehen kalkuliert. Eine Zinsabsicherung wurde für einen Betrag von<br />

10 Mio. GBP für eine Laufzeit von 5 Jahren ab April 2009 vorgenommen. Unterstellt<br />

wird eine Zinsbelastung i. H. v. 6,4 % p. a.<br />

Nachfolgend wird die Auswirkung auf die Gesamtausschüttung nach Steuern eines im<br />

Vergleich zur Hochrechnung um 5 %, 10 % und 15 % höheren sowie niedrigeren Zinssatzes<br />

aufgezeigt. Eine solche Veränderung des Fremdkapitalzinses hat insgesamt relativ<br />

moderate Auswirkungen auf die Renditeentwicklung für den Anleger. Der IRR für den<br />

Beispielanleger mit Beitritt zum 31. Dezember 2007 verändert sich bei einer Zinssenkung<br />

von –5 % von 7,56 % auf 7,99 %, bei –10 % auf 8,42 % und bei –15 % auf 8,86 %. Bei einer<br />

Erhöhung des Fremdkapitalzinses stellen sich die Renditen wie folgt dar: +5 % führen<br />

zu einem IRR von 7,1 %, +10 % zu 6,65 % und +15 % zu 6,2 %.<br />

Auswirkung der Veränderung des Fremdkapitalzinses auf die<br />

Gesamtausschüttung nach Steuern Gesamtausschüttung nach Steuern<br />

Gesamtausschüttung nach Steuern in %<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

10% 5% 0% –5% –10%<br />

Veränderung des FK-Zinses in % zum Grundszenario