Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

14<br />

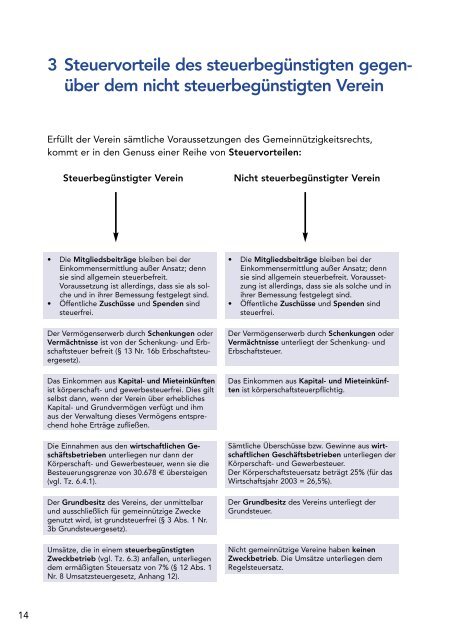

3 Steuervorteile des steuerbegünstigten gegenüber<br />

dem nicht steuerbegünstigten Verein<br />

Erfüllt der Verein sämtliche Voraussetzungen des Gemeinnützigkeitsrechts,<br />

kommt er in den Genuss einer Reihe von Steuervorteilen:<br />

Steuerbegünstigter Verein Nicht steuerbegünstigter Verein<br />

• Die Mitgliedsbeiträge bleiben bei der<br />

Einkommensermittlung außer Ansatz; denn<br />

sie sind allgemein steuerbefreit.<br />

Voraussetzung ist allerdings, dass sie als solche<br />

<strong>und</strong> in ihrer Bemessung festgelegt sind.<br />

• Öffentliche Zuschüsse <strong>und</strong> Spenden sind<br />

steuerfrei.<br />

Der Vermögenserwerb durch Schenkungen oder<br />

Vermächtnisse ist von der Schenkung- <strong>und</strong> Erbschaftsteuer<br />

befreit (§ 13 Nr. 16b Erbschaftsteuergesetz).<br />

Das Einkommen aus Kapital- <strong>und</strong> Mieteinkünften<br />

ist körperschaft- <strong>und</strong> gewerbesteuerfrei. Dies gilt<br />

selbst dann, wenn der Verein über erhebliches<br />

Kapital- <strong>und</strong> Gr<strong>und</strong>vermögen verfügt <strong>und</strong> ihm<br />

aus der Verwaltung dieses Vermögens entsprechend<br />

hohe Erträge zufließen.<br />

Die Einnahmen aus den wirtschaftlichen Geschäftsbetrieben<br />

unterliegen nur dann der<br />

Körperschaft- <strong>und</strong> Gewerbesteuer, wenn sie die<br />

Besteuerungsgrenze von 30.678 € übersteigen<br />

(vgl. Tz. 6.4.1).<br />

Der Gr<strong>und</strong>besitz des Vereins, der unmittelbar<br />

<strong>und</strong> ausschließlich <strong>für</strong> gemeinnützige Zwecke<br />

genutzt wird, ist gr<strong>und</strong>steuerfrei (§ 3 Abs. 1 Nr.<br />

3b Gr<strong>und</strong>steuergesetz).<br />

Umsätze, die in einem steuerbegünstigten<br />

Zweckbetrieb (vgl. Tz. 6.3) anfallen, unterliegen<br />

dem ermäßigten Steuersatz von 7% (§ 12 Abs. 1<br />

Nr. 8 Umsatzsteuergesetz, Anhang 12).<br />

• Die Mitgliedsbeiträge bleiben bei der<br />

Einkommensermittlung außer Ansatz; denn<br />

sie sind allgemein steuerbefreit. Voraussetzung<br />

ist allerdings, dass sie als solche <strong>und</strong> in<br />

ihrer Bemessung festgelegt sind.<br />

• Öffentliche Zuschüsse <strong>und</strong> Spenden sind<br />

steuerfrei.<br />

Der Vermögenserwerb durch Schenkungen oder<br />

Vermächtnisse unterliegt der Schenkung- <strong>und</strong><br />

Erbschaftsteuer.<br />

Das Einkommen aus Kapital- <strong>und</strong> Mieteinkünften<br />

ist körperschaftsteuerpflichtig.<br />

Sämtliche Überschüsse bzw. Gewinne aus wirtschaftlichen<br />

Geschäftsbetrieben unterliegen der<br />

Körperschaft- <strong>und</strong> Gewerbesteuer.<br />

Der Körperschaftsteuersatz beträgt 25% (<strong>für</strong> das<br />

Wirtschaftsjahr 2003 = 26,5%).<br />

Der Gr<strong>und</strong>besitz des Vereins unterliegt der<br />

Gr<strong>und</strong>steuer.<br />

Nicht gemeinnützige <strong>Vereine</strong> haben keinen<br />

Zweckbetrieb. Die Umsätze unterliegen dem<br />

Regelsteuersatz.