Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Steuerwegweiser für Gemeinnützige Vereine und für ... - SGH Berlin

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

30<br />

6 Tätigkeitsbereiche, Wirtschaftlicher<br />

Geschäftsbetrieb <strong>und</strong> Vermögensverwaltung<br />

6.1 Tätigkeitsbereiche (graphische Darstellung)<br />

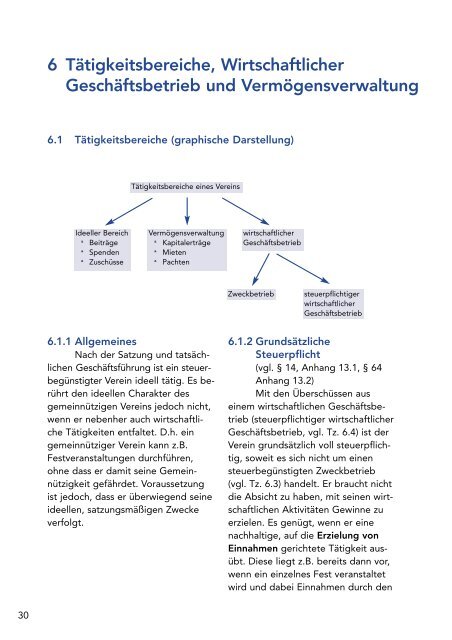

Ideeller Bereich<br />

ª Beiträge<br />

ª Spenden<br />

ª Zuschüsse<br />

Tätigkeitsbereiche eines Vereins<br />

Vermögensverwaltung<br />

ª Kapitalerträge<br />

ª Mieten<br />

ª Pachten<br />

6.1.1 Allgemeines<br />

Nach der Satzung <strong>und</strong> tatsächlichen<br />

Geschäftsführung ist ein steuerbegünstigter<br />

Verein ideell tätig. Es berührt<br />

den ideellen Charakter des<br />

gemeinnützigen Vereins jedoch nicht,<br />

wenn er nebenher auch wirtschaftliche<br />

Tätigkeiten entfaltet. D.h. ein<br />

gemeinnütziger Verein kann z.B.<br />

Festveranstaltungen durchführen,<br />

ohne dass er damit seine Gemeinnützigkeit<br />

gefährdet. Voraussetzung<br />

ist jedoch, dass er überwiegend seine<br />

ideellen, satzungsmäßigen Zwecke<br />

verfolgt.<br />

wirtschaftlicher<br />

Geschäftsbetrieb<br />

Zweckbetrieb steuerpflichtiger<br />

wirtschaftlicher<br />

Geschäftsbetrieb<br />

6.1.2 Gr<strong>und</strong>sätzliche<br />

Steuerpflicht<br />

(vgl. § 14, Anhang 13.1, § 64<br />

Anhang 13.2)<br />

Mit den Überschüssen aus<br />

einem wirtschaftlichen Geschäftsbetrieb<br />

(steuerpflichtiger wirtschaftlicher<br />

Geschäftsbetrieb, vgl. Tz. 6.4) ist der<br />

Verein gr<strong>und</strong>sätzlich voll steuerpflichtig,<br />

soweit es sich nicht um einen<br />

steuerbegünstigten Zweckbetrieb<br />

(vgl. Tz. 6.3) handelt. Er braucht nicht<br />

die Absicht zu haben, mit seinen wirtschaftlichen<br />

Aktivitäten Gewinne zu<br />

erzielen. Es genügt, wenn er eine<br />

nachhaltige, auf die Erzielung von<br />

Einnahmen gerichtete Tätigkeit ausübt.<br />

Diese liegt z.B. bereits dann vor,<br />

wenn ein einzelnes Fest veranstaltet<br />

wird <strong>und</strong> dabei Einnahmen durch den