CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

22 Trabajando por la Competencia<br />

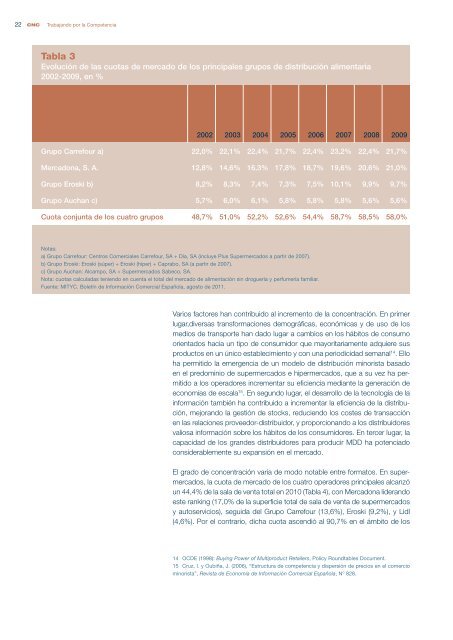

Tabla 3<br />

Evolución de <strong>las</strong> cuotas de mercado de los principales grupos de distribución alimentaria<br />

2002-2009, en %<br />

2002 2003 2004 2005 2006 2007 2008 2009<br />

Grupo Carrefour a) 22,0% 22,1% 22,4% 21,7% 22,4% 23,2% 22,4% 21,7%<br />

Mercadona, S. A. 12,8% 14,6% 16,3% 17,8% 18,7% 19,6% 20,6% 21,0%<br />

Grupo Eroski b) 8,2% 8,3% 7,4% 7,3% 7,5% 10,1% 9,9% 9,7%<br />

Grupo Auchan c) 5,7% 6,0% 6,1% 5,8% 5,8% 5,8% 5,6% 5,6%<br />

Cuota conjunta de los cuatro grupos 48,7% 51,0% 52,2% 52,6% 54,4% 58,7% 58,5% 58,0%<br />

Notas:<br />

a) Grupo Carrefour: Centros Comerciales Carrefour, SA + Día, SA (incluye Plus Supermercados a partir de 2007).<br />

b) Grupo Eroski: Eroski (súper) + Eroski (híper) + Caprabo, SA (a partir de 2007).<br />

c) Grupo Auchan: Alcampo, SA + Supermercados Sabeco, SA.<br />

Nota: cuotas calculadas teniendo en cuenta el total del mercado de alimentación sin droguería y perfumería familiar.<br />

Fuente: MITYC. Boletín de Información Comercial Española, agosto de 2011.<br />

Varios factores han contribuido al incremento de la concentración. En primer<br />

lugar,diversas transformaciones demográficas, económicas y de uso de los<br />

medios de transporte han dado lugar a cambios en los hábitos de consumo<br />

orientados hacia un tipo de consumidor que mayoritariamente adquiere sus<br />

productos en un único establecimiento y con una periodicidad semanal 14 . Ello<br />

ha permitido la emergencia de un modelo de distribución minorista basado<br />

en el predominio de supermercados e hipermercados, que a su vez ha permitido<br />

a los operadores incrementar su eficiencia mediante la generación de<br />

economías de escala 15 . En segundo lugar, el desarrollo de la tecnología de la<br />

información también ha contribuido a incrementar la eficiencia de la distribución,<br />

mejorando la gestión de stocks, reduciendo los costes de transacción<br />

en <strong>las</strong> <strong>relaciones</strong> proveedor-distribuidor, y proporcionando a los <strong>distribuidores</strong><br />

valiosa información <strong>sobre</strong> los hábitos de los consumidores. En tercer lugar, la<br />

capacidad de los grandes <strong>distribuidores</strong> para producir MDD ha potenciado<br />

considerablemente su expansión en el mercado.<br />

El grado de concentración varía de modo notable <strong>entre</strong> formatos. En supermercados,<br />

la cuota de mercado de los cuatro operadores principales alcanzó<br />

un 44,4% de la sala de venta total en 2010 (Tabla 4), con Mercadona liderando<br />

este ranking (17,0% de la superficie total de sala de venta de supermercados<br />

y autoservicios), seguida del Grupo Carrefour (13,6%), Eroski (9,2%), y Lidl<br />

(4,6%). Por el contrario, dicha cuota ascendió al 90,7% en el ámbito de los<br />

14 OCDE (1998): Buying Power of Multiproduct Retailers, Policy Roundtables Document.<br />

15 Cruz, I. y Oubiña, J. (2006), “Estructura de competencia y dispersión de precios en el comercio<br />

minorista”, Revista de Economía de Información Comercial Española, Nº 828.