CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Informe</strong> <strong>sobre</strong> <strong>las</strong> <strong>relaciones</strong> <strong>entre</strong> <strong>fabricantes</strong> y <strong>distribuidores</strong> en el sector alimentario<br />

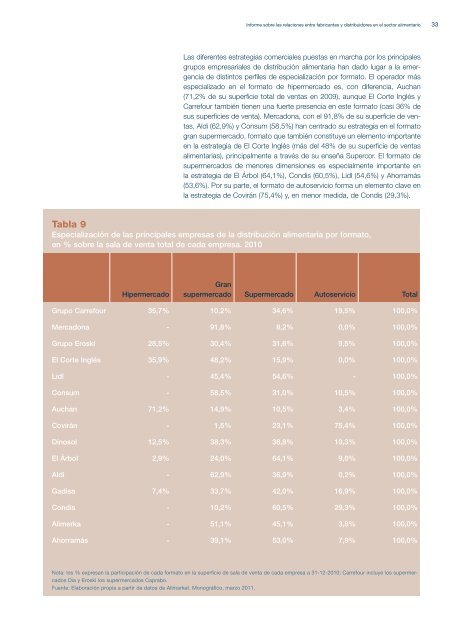

Las diferentes estrategias comerciales puestas en marcha por los principales<br />

grupos empresariales de distribución alimentaria han dado lugar a la emergencia<br />

de distintos perfiles de especialización por formato. El operador más<br />

especializado en el formato de hipermercado es, con diferencia, Auchan<br />

(71,2% de su superficie total de ventas en 2009), aunque El Corte Inglés y<br />

Carrefour también tienen una fuerte presencia en este formato (casi 36% de<br />

sus superficies de venta). Mercadona, con el 91,8% de su superficie de ventas,<br />

Aldi (62,9%) y Consum (58,5%) han centrado su estrategia en el formato<br />

gran supermercado, formato que también constituye un elemento importante<br />

en la estrategia de El Corte Inglés (más del 48% de su superficie de ventas<br />

alimentarias), principalmente a través de su enseña Supercor. El formato de<br />

supermercados de menores dimensiones es especialmente importante en<br />

la estrategia de El Árbol (64,1%), Condis (60,5%), Lidl (54,6%) y Ahorramás<br />

(53,6%). Por su parte, el formato de autoservicio forma un elemento clave en<br />

la estrategia de Covirán (75,4%) y, en menor medida, de Condis (29,3%).<br />

Tabla 9<br />

Especialización de <strong>las</strong> principales empresas de la distribución alimentaria por formato,<br />

en % <strong>sobre</strong> la sala de venta total de cada empresa. 2010<br />

Hipermercado<br />

Gran<br />

supermercado Supermercado Autoservicio Total<br />

Grupo Carrefour 35,7% 10,2% 34,6% 19,5% 100,0%<br />

Mercadona - 91,8% 8,2% 0,0% 100,0%<br />

Grupo Eroski 28,5% 30,4% 31,6% 9,5% 100,0%<br />

El Corte Inglés 35,9% 48,2% 15,9% 0,0% 100,0%<br />

Lidl - 45,4% 54,6% - 100,0%<br />

Consum - 58,5% 31,0% 10,5% 100,0%<br />

Auchan 71,2% 14,9% 10,5% 3,4% 100,0%<br />

Covirán - 1,5% 23,1% 75,4% 100,0%<br />

Dinosol 12,5% 38,3% 38,8% 10,3% 100,0%<br />

El Árbol 2,9% 24,0% 64,1% 9,0% 100,0%<br />

Aldi - 62,9% 36,9% 0,2% 100,0%<br />

Gadisa 7,4% 33,7% 42,0% 16,9% 100,0%<br />

Condis - 10,2% 60,5% 29,3% 100,0%<br />

Alimerka - 51,1% 45,1% 3,8% 100,0%<br />

Ahorramás - 39,1% 53,0% 7,9% 100,0%<br />

Nota: los % expresan la participación de cada formato en la superficie de sala de venta de cada empresa a 31-12-2010; Carrefour incluye los supermercados<br />

Dia y Eroski los supermercados Caprabo.<br />

Fuente: Elaboración propia a partir de datos de Alimarket. Monográfico, marzo 2011.<br />

33