CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

42 Trabajando por la Competencia<br />

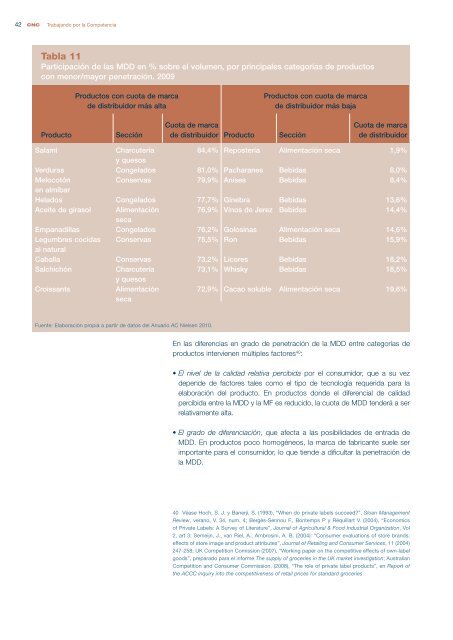

Tabla 11<br />

Participación de <strong>las</strong> MDD en % <strong>sobre</strong> el volumen, por principales categorías de productos<br />

con menor/mayor penetración. 2009<br />

Productos con cuota de marca<br />

de distribuidor más alta<br />

Producto Sección<br />

Cuota de marca<br />

de distribuidor Producto Sección<br />

Productos con cuota de marca<br />

de distribuidor más baja<br />

Cuota de marca<br />

de distribuidor<br />

Salami Charcutería<br />

y quesos<br />

84,4% Repostería Alimentación seca 1,9%<br />

Verduras Congelados 81,0% Pacharanes Bebidas 8,0%<br />

Melocotón<br />

en almíbar<br />

Conservas 79,9% Anises Bebidas 8,4%<br />

Helados Congelados 77,7% Ginebra Bebidas 13,6%<br />

Aceite de girasol Alimentación<br />

seca<br />

76,9% Vinos de Jerez Bebidas 14,4%<br />

Empanadil<strong>las</strong> Congelados 76,2% Golosinas Alimentación seca 14,6%<br />

Legumbres cocidas<br />

al natural<br />

Conservas 75,5% Ron Bebidas 15,9%<br />

Caballa Conservas 73,2% Licores Bebidas 18,2%<br />

Salchichón Charcutería<br />

y quesos<br />

73,1% Whisky Bebidas 18,5%<br />

Croissants Alimentación<br />

seca<br />

72,9% Cacao soluble Alimentación seca 19,6%<br />

Fuente: Elaboración propia a partir de datos del Anuario AC Nielsen 2010.<br />

En <strong>las</strong> diferencias en grado de penetración de la MDD <strong>entre</strong> categorías de<br />

productos intervienen múltiples factores 40 :<br />

• El nivel de la calidad relativa percibida por el consumidor, que a su vez<br />

depende de factores tales como el tipo de tecnología requerida para la<br />

elaboración del producto. En productos donde el diferencial de calidad<br />

percibida <strong>entre</strong> la MDD y la MF es reducido, la cuota de MDD tenderá a ser<br />

relativamente alta.<br />

• El grado de diferenciación, que afecta a <strong>las</strong> posibilidades de entrada de<br />

MDD. En productos poco homogéneos, la marca de fabricante suele ser<br />

importante para el consumidor, lo que tiende a dificultar la penetración de<br />

la MDD.<br />

40 Véase Hoch, S. J. y Banerji, S. (1993), “When do private labels succeed?”, Sloan Management<br />

Review, verano, V. 34, num. 4; Bergès-Sennou F., Bontemps P y Réquillart V. (2004), “Economics<br />

of Private Labels: A Survey of Literature”, Journal of Agricultural & Food Industrial Organization, Vol<br />

2, art 3; Semeijn, J., van Riel, A., Ambrosini, A. B. (2004): “Consumer evaluations of store brands:<br />

effects of store image and product attributes”, Journal of Retailing and Consumer Services, 11 (2004)<br />

247-258; UK Competition Comission (2007), “Working paper on the competitive effects of own-label<br />

goods”, preparado para el informe The supply of groceries in the UK market investigation; Australian<br />

Competition and Consumer Commission, (2008), “The role of private label products”, en Report of<br />

the ACCC inquiry into the competitiveness of retail prices for standard groceries.