CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Informe</strong> <strong>sobre</strong> <strong>las</strong> <strong>relaciones</strong> <strong>entre</strong> <strong>fabricantes</strong> y <strong>distribuidores</strong> en el sector alimentario<br />

No obstante, la penetración de la MDD ha aumentado en los últimos años en<br />

los formatos de supermercados e hipermercados (Gráfico 9), especialmente,<br />

dentro del segmento de los supermercados, en los de más de 1.000 m 2 , en el<br />

que, <strong>entre</strong> 2007 y 2009, la tasa media de aumento de la cuota de MDD 36 ha<br />

sido el 11,3%, muy superior a la de los supermercados de <strong>entre</strong> 401 y 1.000<br />

m 2 (6%) y a la de los supermercados de menos de 400 m 2 (4%) 37 .<br />

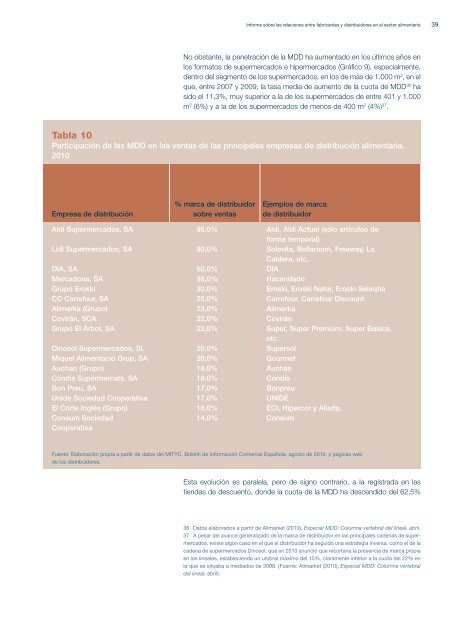

Tabla 10<br />

Participación de <strong>las</strong> MDD en <strong>las</strong> ventas de <strong>las</strong> principales empresas de distribución alimentaria.<br />

2010<br />

Empresa de distribución<br />

% marca de distribuidor<br />

<strong>sobre</strong> ventas<br />

Ejemplos de marca<br />

de distribuidor<br />

Aldi Supermercados, SA 95,0% Aldi, Aldi Actual (sólo artículos de<br />

forma temporal)<br />

Lidl Supermercados, SA 80,0% Solevita, Bellaroom, Freeway, La<br />

Caldera, etc.<br />

DIA, SA 50,0% DIA<br />

Mercadona, SA 38,0% Hacendado<br />

Grupo Eroski 30,0% Eroski, Eroski Natur, Eroski Seleqtia<br />

CC Carrefour, SA 25,0% Carrefour, Carrefour Discount<br />

Alimerka (Grupo) 23,0% Alimerka<br />

Covirán, SCA 22,0% Covirán<br />

Grupo El Árbol, SA 22,0% Super, Super Premium, Super Basics,<br />

etc.<br />

Dinosol Supermercados, SL 20,0% Supersol<br />

Miquel Alimentació Grup, SA 20,0% Gourmet<br />

Auchan (Grupo) 18,0% Auchan<br />

Condis Supermercats, SA 18,0% Condis<br />

Bon Preu, SA 17,0% Bonpreu<br />

Unide Sociedad Cooperativa 17,0% UNIDE<br />

El Corte Inglés (Grupo) 16,0% ECI, Hipercor y Aliada.<br />

Consum Sociedad<br />

Cooperativa<br />

14,0% Consum<br />

Fuente: Elaboración propia a partir de datos del MITYC. Boletín de Información Comercial Española, agosto de 2010, y páginas web<br />

de los <strong>distribuidores</strong>.<br />

Esta evolución es paralela, pero de signo contrario, a la registrada en <strong>las</strong><br />

tiendas de descuento, donde la cuota de la MDD ha descendido del 62,5%<br />

36 Datos elaborados a partir de Alimarket (2010), Especial MDD: Columna vertebral del lineal, abril.<br />

37 A pesar del avance generalizado de la marca de distribuidor en <strong>las</strong> principales cadenas de supermercados,<br />

existe algún caso en el que el distribuidor ha seguido una estrategia inversa, como el de la<br />

cadena de supermercados Dinosol, que en 2010 anunció que recortaría la presencia de marca propia<br />

en los lineales, estableciendo un umbral máximo del 15%, claramente inferior a la cuota del 22% en<br />

la que se situaba a mediados de 2008. (Fuente: Alimarket (2010), Especial MDD: Columna vertebral<br />

del lineal, abril).<br />

39