CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

CNC - Informe sobre las relaciones entre fabricantes y distribuidores ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Informe</strong> <strong>sobre</strong> <strong>las</strong> <strong>relaciones</strong> <strong>entre</strong> <strong>fabricantes</strong> y <strong>distribuidores</strong> en el sector alimentario<br />

No obstante, también existen otros factores que han incidido en el creciente<br />

protagonismo de la MDD, <strong>entre</strong> los que destacan: <strong>las</strong> características sociales<br />

y culturales de los consumidores, sus patrones de consumo y el grado de<br />

desarrollo de <strong>las</strong> tiendas de descuento, que se caracterizan por tener una<br />

fuerte presencia de MDD 32 ; la relación calidad-precio de los productos de<br />

MDD, unida a la continua mejora de la calidad percibida de estos productos;<br />

y el interés de los <strong>distribuidores</strong> en aumentar sus beneficios y su poder de<br />

negociación frente a sus proveedores, en un contexto cada vez más competitivo,<br />

en el que <strong>las</strong> marcas de la distribución se han convertido en una<br />

herramienta esencial para competir.<br />

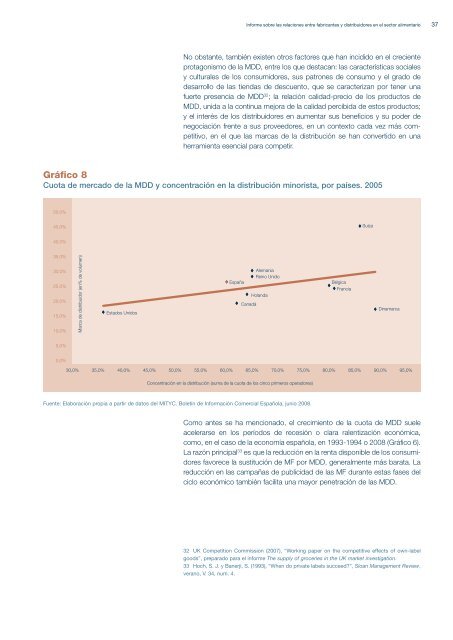

Gráfico 8<br />

Cuota de mercado de la MDD y concentración en la distribución minorista, por países. 2005<br />

50,0%<br />

45,0%<br />

40,0%<br />

35,0%<br />

30,0%<br />

25,0%<br />

20,0%<br />

15,0%<br />

10,0%<br />

5,0%<br />

0,0%<br />

Marca de distribuidor (en% de volumen)<br />

Estados Unidos<br />

Alemania<br />

Reino Unido<br />

España Bélgica<br />

Francia<br />

Holanda<br />

Canadá<br />

Suiza<br />

Dinamarca<br />

30,0% 35,0% 40,0% 45,0% 50,0% 55,0% 60,0% 65,0% 70,0% 75,0% 80,0% 85,0% 90,0% 95,0%<br />

Concentración en la distribución (suma de la cuota de los cinco primeros operadores)<br />

Fuente: Elaboración propia a partir de datos del MITYC. Boletín de Información Comercial Española, junio 2008.<br />

Como antes se ha mencionado, el crecimiento de la cuota de MDD suele<br />

acelerarse en los períodos de recesión o clara ralentización económica,<br />

como, en el caso de la economía española, en 1993-1994 o 2008 (Gráfico 6).<br />

La razón principal 33 es que la reducción en la renta disponible de los consumidores<br />

favorece la sustitución de MF por MDD, generalmente más barata. La<br />

reducción en <strong>las</strong> campañas de publicidad de <strong>las</strong> MF durante estas fases del<br />

ciclo económico también facilita una mayor penetración de <strong>las</strong> MDD.<br />

32 UK Competition Commission (2007), “Working paper on the competitive effects of own-label<br />

goods”, preparado para el informe The supply of groceries in the UK market investigation.<br />

33 Hoch, S. J. y Banerji, S. (1993), “When do private labels succeed?”, Sloan Management Review,<br />

verano, V. 34, num. 4.<br />

37