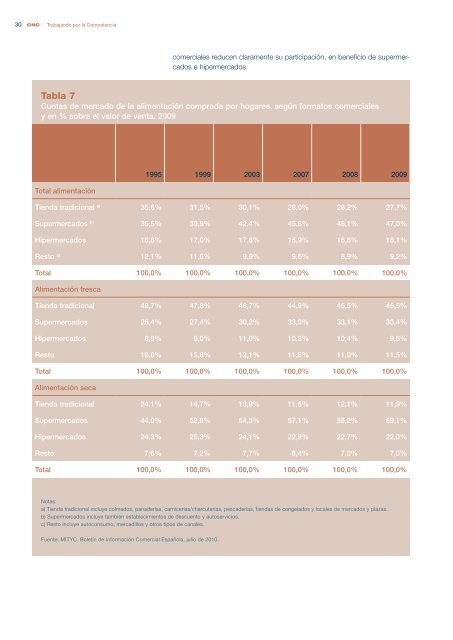

30 Trabajando por la Competencia comerciales reducen claramente su participación, en beneficio de supermercados e hipermercados. Tabla 7 Cuotas de mercado de la alimentación comprada por hogares, según formatos comerciales y en % <strong>sobre</strong> el valor de venta. 2009 Total alimentación 1995 1999 2003 2007 2008 2009 Tienda tradicional a) 35,6% 31,5% 30,1% 28,0% 28,2% 27,7% Supermercados b) 35,5% 39,9% 42,4% 45,6% 46,1% 47,0% Hipermercados 16,8% 17,0% 17,6% 16,9% 16,8% 16,1% Resto c) 12,1% 11,6% 9,9% 9,5% 8,9% 9,2% Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% Alimentación fresca Tienda tradicional 48,7% 47,8% 46,7% 44,9% 45,5% 45,5% Supermercados 26,4% 27,4% 30,2% 33,0% 33,1% 33,4% Hipermercados 8,9% 9,0% 11,0% 10,3% 10,4% 9,6% Resto 16,0% 15,8% 12,1% 11,8% 11,0% 11,5% Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% Alimentación seca Tienda tradicional 24,1% 14,7% 13,9% 11,6% 12,1% 11,9% Supermercados 44,0% 52,8% 54,3% 57,1% 58,2% 59,1% Hipermercados 24,3% 25,3% 24,1% 22,9% 22,7% 22,0% Resto 7,6% 7,2% 7,7% 8,4% 7,0% 7,0% Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% Notas: a) Tienda tradicional incluye colmados, panaderías, carnicerías/charcuterías, pescaderías, tiendas de congelados y locales de mercados y plazas. b) Supermercados incluye también establecimientos de descuento y autoservicios. c) Resto incluye autoconsumo, mercadillos y otros tipos de canales. Fuente: MITYC. Boletín de Información Comercial Española, julio de 2010.

<strong>Informe</strong> <strong>sobre</strong> <strong>las</strong> <strong>relaciones</strong> <strong>entre</strong> <strong>fabricantes</strong> y <strong>distribuidores</strong> en el sector alimentario La Tabla 8 muestra que la consolidación del formato de supermercado se ha basado fundamentalmente en el crecimiento de los grandes supermercados, cuya cuota <strong>sobre</strong> ventas en el segmento de alimentación envasada ha pasado del 10% en 1994 al 38,0% en 2010. En contraposición, los hipermercados han reducido su cuota considerablemente 22 . Tabla 8 Evolución de <strong>las</strong> ventas de alimentación envasada por formatos, en % <strong>sobre</strong> el total de <strong>las</strong> ventas. 1994-2010 1994 1996 1998 2000 2002 2004 2006 2008 2010 Tradicional 13,0% 10,8% 9,0% 7,4% 5,9% 5,1% 4,4% 4,2% 5,1% Autoservicio hasta 100 m 2 12,0% 9,6% 8,8% 7,7% 6,4% 5,6% 4,8% 4,2% 3,9% Supermercado pequeño 100-399 m 2 19,0% 20,3% 20,9% 20,8% 19,8% 17,6% 16,4% 15,2% 15,0% Supermercado mediano 400-999 m 2 15,0% 14,9% 16,7% 19,6% 21,9% 21,5% 20,8% 20,2% 19,9% Supermercado grande 1000-2499 m 2 10,0% 11,6% 12,9% 15,5% 20,3% 26,2% 31,2% 35,4% 38,0% Hipermercado 2500 m 2 ó más 31,0% 32,7% 31,6% 29,0% 25,7% 23,9% 22,5% 20,9% 18,2% Fuente: MITYC. Boletín de Información Comercial Española, julio de 2010 y agosto de 2011. Dos factores en particular explican el creciente protagonismo relativo de los supermercados frente a otros formatos comerciales, y más concretamente frente a los hipermercados. Uno es <strong>las</strong> cadenas de distribución alimentaria, con este formato, han conseguido ofrecer un mix de proximidad, variedad y relativa amplitud de horarios comerciales especialmente adaptado a <strong>las</strong> preferencias de los consumidores. Y el otro es el creciente carácter restrictivo de la legislación comercial relativa a grandes superficies desde mitad de la década de los noventa, cuya principal consecuencia a estos efectos ha sido frenar el crecimiento de los hipermercados y favorecer la apertura de supermercados de hasta 2.500 m 2 . Como se pone de manifiesto en la Tabla 8 y el Gráfico 5, la aprobación en 1996 de la Ley del Comercio Minorista marca el inicio de <strong>las</strong> tendencias de signo contrario en la evolución estos dos tipos de formato. 22 Si bien la comparación con otros países del reparto de la superficie de ventas por formatos puede no resultar muy concluyente, al venir dicho reparto condicionado por factores nacionales, resultan llamativas <strong>las</strong> divergencias respecto a España en cuanto a la evolución del peso de los diferentes formatos. Así, por ejemplo, en Francia <strong>las</strong> ventas de productos alimentarios en supermercados e hipermercados se han mantenido bastante más estables en la última década. Según datos del INSEE (INSEE (2010), La situation du commerce en 2009), <strong>entre</strong> 1999 y 2009 la participación de los supermercados y de los hipermercados franceses en términos de ventas de productos alimentarios no se modificó de forma agregada, y ninguna de <strong>las</strong> dos cuotas varió más de un 3%: la cuota de los supermercados ascendió del 30,8% al 33,2%, mientras que la de los hipermercados descendió del 35,4% al 32,3%. En casi el mismo periodo y para alimentación envasada, en España, la cuota de los hipermercados cayó en torno a 10 puntos porcentuales y la cuota de los supermercados aumentó en casi 26 puntos porcentuales (ver Tabla 8). 31