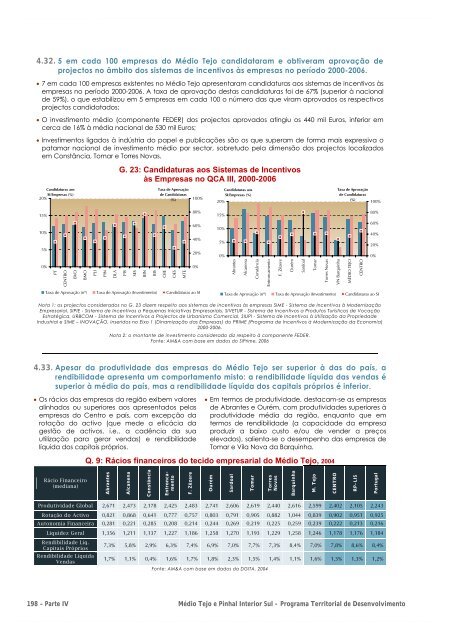

4.32. 5 em cada 100 empresas <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong> candidataram e obtiveram aprovação <strong>de</strong> projectos no âmbito <strong>do</strong>s sistemas <strong>de</strong> incentivos às empresas no perío<strong>do</strong> 2000-2006. • 7 em cada 100 empresas existentes no <strong>Médio</strong> <strong>Tejo</strong> apresentaram candidaturas aos sistemas <strong>de</strong> incentivos às empresas no perío<strong>do</strong> 2000-2006. A taxa <strong>de</strong> aprovação <strong>de</strong>stas candidaturas foi <strong>de</strong> 67% (superior à nacional <strong>de</strong> 59%), o que estabilizou em 5 empresas em cada 100 o número das que viram aprova<strong>do</strong>s os respectivos projectos candidata<strong>do</strong>s; • O investimento médio (componente FEDER) <strong>do</strong>s projectos aprova<strong>do</strong>s atingiu os 440 mil Euros, inferior em cerca <strong>de</strong> 16% à média nacional <strong>de</strong> 530 mil Euros; • Investimentos liga<strong>do</strong>s à indústria <strong>do</strong> papel e publicações são os que superam <strong>de</strong> forma mais expressiva o patamar nacional <strong>de</strong> investimento médio por sector, sobretu<strong>do</strong> pela dimensão <strong>do</strong>s projectos localiza<strong>do</strong>s em Constância, Tomar e Torres Novas. Candidaturas aos SI/Empresas (%) 20% 15% 10% 5% 0% PT CENTRO BVO BMO PLI PIN DLA G. 23: Candidaturas aos Sistemas <strong>de</strong> Incentivos às Empresas no QCA III, 2000-2006 PIS SES BIN BIS Taxa <strong>de</strong> Aprovação <strong>de</strong> Candidaturas (%) Taxa <strong>de</strong> Aprovação (nº) Taxa <strong>de</strong> Aprovação (Investimento) Candidaturas ao SI CBE OES MTE 100% 80% 60% 40% 20% 0% 198 – Parte IV <strong>Médio</strong> <strong>Tejo</strong> e <strong>Pinhal</strong> Interior Sul - Programa <strong>Territorial</strong> <strong>de</strong> <strong>Desenvolvimento</strong> 20% 15% 10% 5% 0% Candidaturas aos SI/Empresas (%) Abrantes Alcanena Constância Entroncamento F. Zêzere Ourém Sar<strong>do</strong>al Tomar Torres Novas Taxa <strong>de</strong> Aprovação <strong>de</strong> Candidaturas (%) VN Barquinha MÉDIO TEJO CENTRO 100% 80% 60% 40% 20% Taxa <strong>de</strong> Aprovação (nº) Taxa <strong>de</strong> Aprovação (Investimento) Candidaturas ao SI Nota 1: os projectos consi<strong>de</strong>ra<strong>do</strong>s no G. 23 dizem respeito aos sistemas <strong>de</strong> incentivos às empresas SIME - Sistema <strong>de</strong> Incentivos à Mo<strong>de</strong>rnização Empresarial, SIPIE - Sistema <strong>de</strong> Incentivos a Pequenas Iniciativas Empresariais, SIVETUR - Sistema <strong>de</strong> Incentivos a Produtos Turísticos <strong>de</strong> Vocação Estratégica, URBCOM - Sistema <strong>de</strong> Incentivos a Projectos <strong>de</strong> Urbanismo Comercial, SIUPI - Sistema <strong>de</strong> Incentivos à Utilização da Proprieda<strong>de</strong> Industrial e SIME – INOVAÇÃO, inseri<strong>do</strong>s no Eixo 1 (Dinamização das Empresas) <strong>do</strong> PRIME (Programa <strong>de</strong> Incentivos à Mo<strong>de</strong>rnização da Economia) 2000-2006. Nota 2: o montante <strong>de</strong> investimento consi<strong>de</strong>ra<strong>do</strong> diz respeito à componente FEDER. Fonte: AM&A com base em da<strong>do</strong>s <strong>do</strong> SiPrime, 2006 4.33. Apesar da produtivida<strong>de</strong> das empresas <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong> ser superior à das <strong>do</strong> país, a rendibilida<strong>de</strong> apresenta um comportamento misto: a rendibilida<strong>de</strong> líquida das vendas é superior à média <strong>do</strong> país, mas a rendibilida<strong>de</strong> líquida <strong>do</strong>s capitais próprios é inferior. • Os rácios das empresas da região exibem valores alinha<strong>do</strong>s ou superiores aos apresenta<strong>do</strong>s pelas empresas <strong>do</strong> Centro e país, com excepção da rotação <strong>do</strong> activo (que me<strong>de</strong> a eficácia da gestão <strong>de</strong> activos, i.e., a cadência da sua utilização para gerar vendas) e rendibilida<strong>de</strong> líquida <strong>do</strong>s capitais próprios. Rácio Financeiro (mediana) • Em termos <strong>de</strong> produtivida<strong>de</strong>, <strong>de</strong>stacam-se as empresas <strong>de</strong> Abrantes e Ourém, com produtivida<strong>de</strong>s superiores à produtivida<strong>de</strong> média da região, enquanto que em termos <strong>de</strong> rendibilida<strong>de</strong> (a capacida<strong>de</strong> da empresa produzir a baixo custo e/ou <strong>de</strong> ven<strong>de</strong>r a preços eleva<strong>do</strong>s), salienta-se o <strong>de</strong>sempenho das empresas <strong>de</strong> Tomar e Vila Nova da Barquinha. Q. 9: Rácios financeiros <strong>do</strong> teci<strong>do</strong> empresarial <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong>, 2004 Abrantes Alcanena Constância Entroncamento F. Zêzere Ourém Produtivida<strong>de</strong> Global 2,671 2,473 2,178 2,425 2,483 2,741 2,606 2,619 2,440 2,616 2,599 2,402 2,105 2,243 Rotação <strong>do</strong> Activo 0,821 0,868 0,641 0,777 0,757 0,803 0,791 0,905 0,882 1,044 0,839 0,902 0,951 0,925 Autonomia Financeira 0,281 0,221 0,285 0,208 0,214 0,244 0,269 0,219 0,225 0,259 0,239 0,222 0,213 0,216 Liqui<strong>de</strong>z Geral 1,356 1,211 1,137 1,227 1,186 1,258 1,270 1,193 1,229 1,258 1,246 1,178 1,176 1,184 Rendibilida<strong>de</strong> Líq. Capitais Próprios Rendibilida<strong>de</strong> Líquida Vendas Sar<strong>do</strong>al 7,3% 5,8% 2,9% 6,3% 7,4% 6,9% 7,0% 7,7% 7,3% 8,4% 7,0% 7,8% 8,6% 8,4% 1,7% 1,1% 0,4% 1,6% 1,7% 1,8% 2,3% 1,5% 1,4% 1,1% 1,6% 1,3% 1,3% 1,2% Tomar Fonte: AM&A com base em da<strong>do</strong>s da DGITA, 2004 Torres Novas Barquinha M. <strong>Tejo</strong> CENTRO RP-LIS 0% Portugal

4.34. To<strong>do</strong>s os sectores <strong>de</strong> activida<strong>de</strong> apresentam diferenciais positivos <strong>de</strong> produtivida<strong>de</strong> global face ao padrão nacional <strong>do</strong>s respectivos sectores, com excepção para a indústria têxtil, que evi<strong>de</strong>ncia uma produtivida<strong>de</strong> global com diferencial <strong>de</strong>sfavorável face ao País. • As indústrias Alimentares, Mecânicas e Electrónicas, <strong>de</strong> Material <strong>de</strong> Construção e Serviços Empresariais, são sectores <strong>de</strong> activida<strong>de</strong> cujos rácios financeiros nunca apresentam diferenças <strong>de</strong>sfavoráveis face à referência nacional. • As indústrias <strong>de</strong> Energia, Material <strong>de</strong> Transporte e Papel e Publicações, apesar <strong>de</strong> serem sectores <strong>de</strong> especialização <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong>, apresentam rácios <strong>de</strong> rendibilida<strong>de</strong> cujo diferencial face ao padrão nacional é <strong>de</strong>sfavorável. Q. 10: Rácios Financeiros por Sector <strong>de</strong> Activida<strong>de</strong>, 2004 Sector <strong>de</strong> Activida<strong>de</strong> Produtivida<strong>de</strong> Global Rotação <strong>do</strong> Activo Autonomia Financeira Liqui<strong>de</strong>z Geral Rendibilida<strong>de</strong> Liq. Capitais Próprios Rendibilida<strong>de</strong> Líquida Vendas (mediana) M. <strong>Tejo</strong> PT M. <strong>Tejo</strong> PT M. <strong>Tejo</strong> PT M. <strong>Tejo</strong> PT M. <strong>Tejo</strong> PT M. <strong>Tejo</strong> PT Agric., Silvic. e Pesca 1,771 1,669 0,372 0,313 0,196 0,184 1,103 0,951 3,4% 6,0% 1,2% 1,8% Extractivas 1,977 2,097 0,369 0,498 0,265 0,283 1,041 1,144 2,8% 3,6% 2,4% 1,9% Alimentares 3,143 2,872 1,073 1,161 0,255 0,268 1,061 1,084 8,6% 6,4% 1,4% 1,2% Têxtil, Vest. e Calça<strong>do</strong> 3,027 3,561 0,747 1,160 0,196 0,189 1,097 1,127 3,1% 7,9% 0,9% 0,8% Ma<strong>de</strong>ira, Cortiça e Mobil. 3,616 3,338 0,736 0,815 0,234 0,186 1,254 1,175 4,7% 5,8% 1,1% 1,0% Indústria Papel e Publicações 2,066 2,290 0,753 0,901 0,182 0,213 1,229 1,127 6,0% 7,0% 1,1% 1,0% Químicas 2,606 2,649 0,707 0,934 0,271 0,279 1,161 1,294 5,6% 5,6% 1,1% 1,4% Metálicas 3,309 3,128 0,954 0,997 0,227 0,208 1,331 1,179 7,6% 8,9% 1,8% 1,5% Mecânicas e Electrónicas 2,993 2,758 0,916 0,988 0,270 0,252 1,210 1,259 11,1% 7,8% 3,0% 1,5% Material <strong>de</strong> Transporte 2,722 2,944 0,962 0,964 0,304 0,223 1,411 1,205 0,0% 7,1% 0,1% 1,0% Material <strong>de</strong> Construção 2,828 2,856 0,681 0,706 0,291 0,243 1,442 1,159 3,9% 3,8% 1,2% 1,1% Construção 3,057 2,304 0,702 0,801 0,185 0,175 1,295 1,260 8,0% 9,3% 2,5% 1,9% Energia, Água e Saneam. 2,341 1,779 0,563 0,136 0,124 0,206 1,060 1,074 24,6% 3,6% 3,7% 5,0% Transp., Logística e Comunic. 1,834 1,890 0,837 1,027 0,457 0,470 1,553 1,585 4,6% 6,0% 2,2% 1,9% Distribuição e Comércio 2,719 2,371 1,111 1,146 0,218 0,180 1,273 1,183 7,4% 8,4% 1,0% 0,7% Serviços Empresariais 2,391 1,750 0,536 0,505 0,262 0,251 1,287 1,191 7,1% 7,7% 3,2% 2,6% Hotelaria e Restauração 2,650 2,406 1,041 1,418 0,196 0,184 0,826 0,890 7,0% 8,9% 1,1% 0,7% Educação, Saú<strong>de</strong> e Cultura 2,072 1,948 0,845 0,912 0,306 0,292 1,171 1,110 14,5% 16,3% 2,8% 2,7% Legenda: Diferencial positivo superior a + 10%, entre o rácio obti<strong>do</strong> pelas empresas localizadas no <strong>Médio</strong> <strong>Tejo</strong> e o padrão nacional <strong>do</strong> sector Diferencial neutro (entre -10% e +10%), entre o rácio obti<strong>do</strong> pelas empresas localizadas no <strong>Médio</strong> <strong>Tejo</strong> e o padrão nacional <strong>do</strong> sector Fonte: AM&A com base em da<strong>do</strong>s da DGITA, 2004 Diferencial negativo superior a - 10%, entre o rácio obti<strong>do</strong> pelas empresas localizadas no <strong>Médio</strong> <strong>Tejo</strong> e o padrão nacional <strong>do</strong> sector 4.35. Quota <strong>de</strong> exportações <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong> ocupa uma posição mediana (15ª/30) no panorama nacional, melhoran<strong>do</strong> ligeiramente o seu <strong>de</strong>sempenho entre 1999 e 2005. Q. 11: Quotas <strong>de</strong> exportação Quota <strong>de</strong> exportação 1999 Quota <strong>de</strong> exportação 2005 Âmbito Geográfico Face ao <strong>Médio</strong> <strong>Tejo</strong> Abrantes 48,4% 44,5% Alcanena 10,3% 8,3% Constância 5,8% 17,2% Entroncamento n.d. 0,2% F. Zêzere n.d. 0,0% Ourém 9,6% 10,0% Sar<strong>do</strong>al n.d. n.d. Tomar 13,0% 5,0% Torres Novas 12,3% 14,6% Barquinha n.d. n.d. Face ao país MÉDIO TEJO 1,4% 1,6% CENTRO 17,1% 21,4% RP-LIS 41,1% 39,6% • O <strong>Médio</strong> <strong>Tejo</strong> contribui apenas para 1,6% das exportações totais <strong>do</strong> país em 2005, o que representa um diferencial <strong>de</strong> apenas duas décimas <strong>de</strong> ponto percentual face à sua quota <strong>de</strong> exportações em 1999. • Constância e Tomar apresentam comportamentos inversos no que se refere à evolução da quota <strong>de</strong> exportações entre 1999 e 2005, Constância ganhan<strong>do</strong> peso e Tomar per<strong>de</strong>n<strong>do</strong> peso no conjunto das exportações <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong>. • Assinala-se o forte contributo <strong>do</strong> concelho <strong>de</strong> Abrantes no nível <strong>de</strong> comércio externo da região (quase meta<strong>de</strong> das exportações <strong>do</strong> <strong>Médio</strong> <strong>Tejo</strong> têm origem em estabelecimentos se<strong>de</strong>a<strong>do</strong>s nesse concelho). Nota: A variável exportações refere-se ao valor <strong>de</strong>clara<strong>do</strong> por concelho <strong>de</strong> se<strong>de</strong> <strong>do</strong>s opera<strong>do</strong>res. Fonte: INE, Estatísticas <strong>do</strong> Comércio Internacional (1999 e 2005) <strong>Médio</strong> <strong>Tejo</strong> e <strong>Pinhal</strong> Interior Sul - Programa <strong>Territorial</strong> <strong>de</strong> <strong>Desenvolvimento</strong> Parte IV– 199

- Page 3 and 4:

MÉDIO TEJO E PINHAL INTERIOR SUL P

- Page 5:

Ficha Técnica Médio Tejo e Pinhal

- Page 8 and 9:

Municípios do Médio Tejo Presiden

- Page 11 and 12:

NOTA INTRODUTÓRIA O Programa de De

- Page 13 and 14:

equipamentos e, no domínio da coes

- Page 15 and 16:

O desenvolvimento territorial é, p

- Page 17 and 18:

PARTE I - COMPETITIVIDADE E COESÃO

- Page 19 and 20:

• a tradição industrial do conc

- Page 21 and 22:

• as margens ribeirinhas do rio T

- Page 23 and 24:

Ourém A dimensão religiosa da cid

- Page 25 and 26:

consolidação da sua posição no

- Page 27 and 28:

• os reflexos práticos do nível

- Page 29 and 30:

Óptica Global Óptica do Territór

- Page 31 and 32:

I.2. POSICIONAMENTO E PERSPECTIVAS

- Page 33 and 34:

A inexistência de pólos populacio

- Page 35 and 36:

econhecendo-se as vantagens de um p

- Page 37 and 38:

O potencial turístico da região p

- Page 39 and 40:

Perseguindo o som da água é-se co

- Page 41 and 42:

Certã, ou Sertã depois de 1920, b

- Page 43 and 44:

Óptica do Território Óptica das

- Page 45 and 46:

PARTE II - A VISÃO E AS GRANDES OP

- Page 47 and 48:

O Pinhal Interior Sul é, no presen

- Page 49 and 50:

As oportunidades que o Pinhal Inter

- Page 51 and 52:

A formação desta rede urbana hier

- Page 53 and 54:

A visão subjacente à estratégia

- Page 55 and 56:

II.2. Coerência, Integração e Si

- Page 57 and 58:

O quadro global das orientações p

- Page 59 and 60:

A concretização destes desígnios

- Page 61 and 62:

Caixa 6 - O Programa de Desenvolvim

- Page 63 and 64:

O contributo dos eixos estratégico

- Page 65 and 66:

elacionados com a capacidade de ass

- Page 67 and 68:

também, ainda que mais difuso, par

- Page 69 and 70:

PARTE III - PLANO DE ACÇÃO DO MÉ

- Page 71 and 72:

Planos de Acção de regiões NUTS

- Page 73 and 74:

A apresentação detalhada das vár

- Page 75 and 76:

EIXO I Acção Integrada A.01.01 B.

- Page 77 and 78:

Acção integrada de valorização

- Page 79 and 80:

Acção integrada de valorização

- Page 81 and 82:

Acção integrada de valorização

- Page 83 and 84:

Requalificação de espaços públi

- Page 85 and 86:

Preservação do Património Histó

- Page 87 and 88:

Valorização das margens ribeirinh

- Page 89 and 90:

Parques Urbanos e Zonas Ribeirinhas

- Page 91 and 92:

Parques Urbanos e zonas ribeirinhas

- Page 93 and 94:

Escola de Pára-quedismo C.01.17 C

- Page 95 and 96:

Iniciativas Municipais no domínio

- Page 97 and 98:

Percurso Pedonal e Ciclovia D.01.25

- Page 99 and 100:

Afirmação da capacidade de difus

- Page 101 and 102:

Valorização integrada dos espaço

- Page 103 and 104:

EIXO I Obj. 2 - Rede de Equipamento

- Page 105 and 106:

Iniciativas Municipais no domínio

- Page 107 and 108:

Acolher, Cuidar, Reeducar e Reinteg

- Page 109 and 110:

Iniciativas Municipais no domínio

- Page 111 and 112:

Telegestão e sensoriamento do abas

- Page 113 and 114:

EIXO I Acção Integrada Obj. 3 - M

- Page 115 and 116:

Acções de âmbito local com vista

- Page 117 and 118:

Variante de Fátima C.03.04 C A ope

- Page 119 and 120:

Criação de um eixo estruturante q

- Page 121 and 122:

Melhoramento (em termos de perfil)

- Page 123 and 124:

EIXO I Acção Integrada Obj. 3 - M

- Page 125 and 126:

Rede Viária municipal com ligaçõ

- Page 127 and 128:

EIXO II Afirmação das Vantagens d

- Page 129 and 130:

Plataforma de Actividades ao servi

- Page 131 and 132:

Montagem e dinamização de um sist

- Page 133 and 134:

Edifício multiuso de serviço e ap

- Page 135 and 136:

Alargamento da área de implantaç

- Page 137 and 138:

Área industrial de Vale Serrão (E

- Page 139 and 140:

Articulação da rede de áreas de

- Page 141 and 142:

EIXO II Obj. 5 - Rede Regional de C

- Page 143 and 144:

Edifício para a ASTAQ - Associaç

- Page 145 and 146:

EIXO II Obj. 5 - Rede Regional de C

- Page 147 and 148:

Escola Tecnológica e Profissional

- Page 149 and 150:

Centro de Competências e Novas Opo

- Page 151 and 152:

• Organização do contributo do

- Page 153 and 154:

Reordenamento e Gestão Sustentáve

- Page 155 and 156:

EIXO III Acção Integrada A.06.04

- Page 157 and 158:

Plataforma tecnológica para monito

- Page 159 and 160:

Construção de reservatórios de

- Page 161 and 162:

EIXO III Acção Integrada C.06.11

- Page 163 and 164:

Intervenções da Administração C

- Page 165 and 166:

Rede de cooperação e promoção d

- Page 167 and 168:

EIXO III Acção Integrada Obj. 7 -

- Page 169 and 170:

Aldeias de Xisto B.07.02 B “Os be

- Page 171 and 172:

Valorização do Convento de Cristo

- Page 173 and 174:

Valorização do património arquit

- Page 175 and 176:

EIXO III Acção Integrada B.07.11

- Page 177 and 178:

Parque Ambiental B.07.12 B Aproveit

- Page 179 and 180:

Valorização do Património Natura

- Page 181 and 182:

Valorização do património paisag

- Page 183 and 184:

EIXO III Acção Integrada Obj. 7 -

- Page 185 and 186:

Museu Nacional Ferroviário B.07.20

- Page 187 and 188:

Rede de museus dos municípios do M

- Page 189 and 190:

Unidades Turísticas de Alojamento

- Page 191 and 192: Alargamento da oferta de soluções

- Page 193 and 194: Albufeira em Movimento B.07.28 B Es

- Page 195 and 196: Recuperação das praias fluviais e

- Page 197 and 198: Apoio à dinamização da criação

- Page 199 and 200: EIXO IV Educação Básica de Excel

- Page 201 and 202: Educação de Excelência A.09.01 A

- Page 203 and 204: Reordenamento e Ampliação do Parq

- Page 205 and 206: EIXO IV Obj. 9 - Redes de Equipamen

- Page 207 and 208: Alcanena on-web D.09.07 D1 Esta ope

- Page 209 and 210: EIXO V Obj. 10 - Montagem de um Sis

- Page 211 and 212: Agenda XXI Regional A.10.02 A Elabo

- Page 213 and 214: Projecto de concepção de uma imag

- Page 215 and 216: EIXO V Obj. 10 - Montagem de um Sis

- Page 217 and 218: Médio Tejo Digital II A.10.07 A O

- Page 219 and 220: GEFOR - Gestão da Formação (Func

- Page 221 and 222: PARTE IV - DIAGNÓSTICO SOCIOECONÓ

- Page 223 and 224: IV.1. Diagnóstico Socioeconómico

- Page 225 and 226: 4.3. O Médio Tejo regista um PIB p

- Page 227 and 228: 4.7. A medição do nível de vida

- Page 229 and 230: ÓPTICA DO TERRITÓRIO 4.10. Modelo

- Page 231 and 232: 4.13. No domínio do ambiente, o M

- Page 233 and 234: 4.17. O número médio de alunos do

- Page 235 and 236: ÓPTICA DAS EMPRESAS 4.19. O Médio

- Page 237 and 238: VAB por Níveis de Intensidade Tecn

- Page 239 and 240: 4.27. O Médio Tejo tem uma concent

- Page 241: 4.30. Inversão da capacidade líqu

- Page 245 and 246: 4.38. Crescimento do sector do turi

- Page 247 and 248: 4.42. Em Alcanena encontra-se local

- Page 249 and 250: 4.44. O Médio Tejo apresenta dinâ

- Page 251 and 252: 4.47. Prevalecem no Médio Tejo din

- Page 253 and 254: 4.49. Os fluxos de mobilidade de pe

- Page 255 and 256: Classificação 4.52. O Médio Tejo

- Page 257 and 258: 4.55. A região Centro apresenta um

- Page 259 and 260: IV.2. Diagnóstico Socioeconómico

- Page 261 and 262: 4.3. O Pinhal Interior Sul está en

- Page 263 and 264: 4.7. O rendimento colectável per c

- Page 265 and 266: ÓPTICA DO TERRITÓRIO 4.10. O Pinh

- Page 267 and 268: 4.12. O Pinhal Interior Sul não ap

- Page 269 and 270: 4.16. O acesso da população do Pi

- Page 271 and 272: 4.18. Nos concelhos do Pinhal Inter

- Page 273 and 274: 4.21. A região apresenta maior efi

- Page 275 and 276: 4.25. Apenas a indústria da madeir

- Page 277 and 278: 4.28. Registam-se níveis mais elev

- Page 279 and 280: 4.32. Turbulência no emprego alinh

- Page 281 and 282: 4.36. A presença do capital estran

- Page 283 and 284: 4.40. A oferta hoteleira no Pinhal

- Page 285 and 286: ÓPTICA DAS PESSOAS 4.43. A região

- Page 287 and 288: 4.45. O Pinhal Interior Sul apresen

- Page 289 and 290: 4.48. A proximidade ao Médio Tejo

- Page 291 and 292: 4.50. A região do Pinhal Interior

- Page 293 and 294:

4.54. O baixo nível de qualificaç