Private Equity in Familienunternehmen

Private Equity in Familienunternehmen

Private Equity in Familienunternehmen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

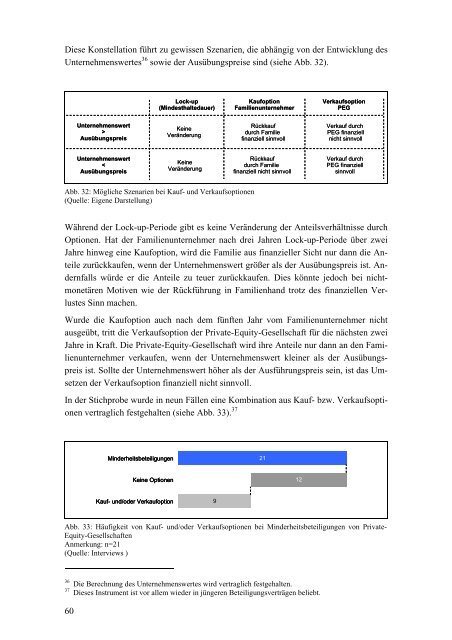

Diese Konstellation führt zu gewissen Szenarien, die abhängig von der Entwicklung des<br />

Unternehmenswertes 36 sowie der Ausübungspreise s<strong>in</strong>d (siehe Abb. 32).<br />

60<br />

Unternehmenswert<br />

><br />

Ausübungspreis<br />

Unternehmenswert<br />

<<br />

Ausübungspreis<br />

Lock-up<br />

(M<strong>in</strong>desthaltedauer)<br />

Ke<strong>in</strong>e<br />

Veränderung<br />

Ke<strong>in</strong>e<br />

Veränderung<br />

Abb. 32: Mögliche Szenarien bei Kauf- und Verkaufsoptionen<br />

(Quelle: Eigene Darstellung)<br />

Kaufoption<br />

Familienunternehmer<br />

Rückkauf<br />

durch Familie<br />

f<strong>in</strong>anziell s<strong>in</strong>nvoll<br />

Rückkauf<br />

durch Familie<br />

f<strong>in</strong>anziell nicht s<strong>in</strong>nvoll<br />

Verkaufsoption<br />

PEG<br />

Verkauf durch<br />

PEG f<strong>in</strong>anziell<br />

nicht s<strong>in</strong>nvoll<br />

Verkauf durch<br />

PEG f<strong>in</strong>anziell<br />

s<strong>in</strong>nvoll<br />

Während der Lock-up-Periode gibt es ke<strong>in</strong>e Veränderung der Anteilsverhältnisse durch<br />

Optionen. Hat der Familienunternehmer nach drei Jahren Lock-up-Periode über zwei<br />

Jahre h<strong>in</strong>weg e<strong>in</strong>e Kaufoption, wird die Familie aus f<strong>in</strong>anzieller Sicht nur dann die Anteile<br />

zurückkaufen, wenn der Unternehmenswert größer als der Ausübungspreis ist. Andernfalls<br />

würde er die Anteile zu teuer zurückkaufen. Dies könnte jedoch bei nichtmonetären<br />

Motiven wie der Rückführung <strong>in</strong> Familienhand trotz des f<strong>in</strong>anziellen Verlustes<br />

S<strong>in</strong>n machen.<br />

Wurde die Kaufoption auch nach dem fünften Jahr vom Familienunternehmer nicht<br />

ausgeübt, tritt die Verkaufsoption der <strong>Private</strong>-<strong>Equity</strong>-Gesellschaft für die nächsten zwei<br />

Jahre <strong>in</strong> Kraft. Die <strong>Private</strong>-<strong>Equity</strong>-Gesellschaft wird ihre Anteile nur dann an den Familienunternehmer<br />

verkaufen, wenn der Unternehmenswert kle<strong>in</strong>er als der Ausübungspreis<br />

ist. Sollte der Unternehmenswert höher als der Ausführungspreis se<strong>in</strong>, ist das Umsetzen<br />

der Verkaufsoption f<strong>in</strong>anziell nicht s<strong>in</strong>nvoll.<br />

In der Stichprobe wurde <strong>in</strong> neun Fällen e<strong>in</strong>e Komb<strong>in</strong>ation aus Kauf- bzw. Verkaufsoptionen<br />

vertraglich festgehalten (siehe Abb. 33). 37<br />

M<strong>in</strong>derheitsbeteiligungen<br />

Ke<strong>in</strong>e Optionen<br />

Kauf- und/oder Verkaufoption<br />

9<br />

Abb. 33: Häufigkeit von Kauf- und/oder Verkaufsoptionen bei M<strong>in</strong>derheitsbeteiligungen von <strong>Private</strong>-<br />

<strong>Equity</strong>-Gesellschaften<br />

Anmerkung: n=21<br />

(Quelle: Interviews )<br />

36 Die Berechnung des Unternehmenswertes wird vertraglich festgehalten.<br />

37 Dieses Instrument ist vor allem wieder <strong>in</strong> jüngeren Beteiligungsverträgen beliebt.<br />

21<br />

12