iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2 Wertschöpfungsrechnung<br />

2.3 Berechung der Wertschöpfung<br />

Es gibt grundsätzlich zwei unterschiedliche Wertschöpfungskonzeptionen: Die traditionelle<br />

Auffassung aus der volkswirtschaftlichen Theorie und der nationalökonomischen Statistik, wie<br />

sie in vielen Bereichen der Volks- und Betriebswirtschaftslehre weitgehend einheitlich verwendet<br />

wird. 38<br />

Darüber hinaus werden die Begriffe „Added Value“, „Market Added Value“ oder<br />

„Economic Value Added“ bzw. „Value-Added Management“, „Wertschöpfungsmanagement“<br />

oder „Wertsteigerungs-Management“ auch im Sinne der Werterhöhung für die<br />

Eigenkapitalgeber verwendet. 39 Dieser Bericht folgt jedoch der ersten Auffassung.<br />

Die Wertschöpfung kann auf zwei Arten, nämlich von ihrer Entstehungsseite oder ihrer<br />

Verteilungsseite her, definiert und ermittelt werden. Die Entstehungsrechnung, auch indirekte<br />

Methode bzw. Substraktionsmethode genannt, berechnet die Wertschöpfung, indem sie von<br />

der Gesamtleistung des Unternehmens die Vorleistungen abzieht. 40<br />

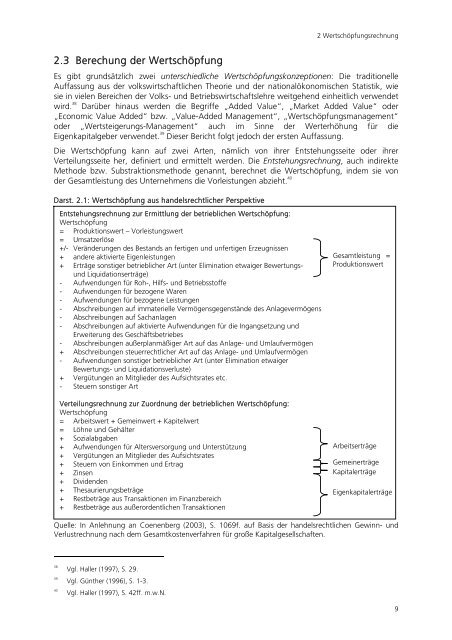

Darst. 2.1: Wertschöpfung aus handelsrechtlicher Perspektive<br />

Entstehungsrechnung zur Ermittlung der betrieblichen Wertschöpfung:<br />

Wertschöpfung<br />

= Produktionswert – Vorleistungswert<br />

= Umsatzerlöse<br />

+/- Veränderungen des Bestands an fertigen und unfertigen Erzeugnissen<br />

+ andere aktivierte Eigenleistungen<br />

+ Erträge sonstiger betrieblicher Art (unter Elimination etwaiger Bewertungsund<br />

Liquidationserträge)<br />

- Aufwendungen für Roh-, Hilfs- und Betriebsstoffe<br />

- Aufwendungen für bezogene Waren<br />

- Aufwendungen für bezogene Leistungen<br />

- Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens<br />

- Abschreibungen auf Sachanlagen<br />

- Abschreibungen auf aktivierte Aufwendungen für die Ingangsetzung und<br />

Erweiterung des Geschäftsbetriebes<br />

- Abschreibungen außerplanmäßiger Art auf das Anlage- und Umlaufvermögen<br />

+ Abschreibungen steuerrechtlicher Art auf das Anlage- und Umlaufvermögen<br />

- Aufwendungen sonstiger betrieblicher Art (unter Elimination etwaiger<br />

Bewertungs- und Liquidationsverluste)<br />

+ Vergütungen an Mitglieder des Aufsichtsrates etc.<br />

- Steuern sonstiger Art<br />

Verteilungsrechnung zur Zuordnung der betrieblichen Wertschöpfung:<br />

Wertschöpfung<br />

= Arbeitswert + Gemeinwert + Kapitelwert<br />

= Löhne und Gehälter<br />

+ Sozialabgaben<br />

+ Aufwendungen für Altersversorgung und Unterstützung<br />

+ Vergütungen an Mitglieder des Aufsichtsrates<br />

+ Steuern von Einkommen und Ertrag<br />

+ Zinsen<br />

+ Dividenden<br />

+ Thesaurierungsbeträge<br />

+ Restbeträge aus Transaktionen im Finanzbereich<br />

+ Restbeträge aus außerordentlichen Transaktionen<br />

Gesamtleistung =<br />

Produktionswert<br />

Arbeitserträge<br />

Gemeinerträge<br />

Kapitalerträge<br />

Eigenkapitalerträge<br />

Quelle: In Anlehnung an Coenenberg (2003), S. 1069f. auf Basis der handelsrechtlichen Gewinn- und<br />

Verlustrechnung nach dem Gesamtkostenverfahren für große Kapitalgesellschaften.<br />

38<br />

39<br />

40<br />

Vgl. Haller (1997), S. 29.<br />

Vgl. Günther (1996), S. 1-3.<br />

Vgl. Haller (1997), S. 42ff. m.w.N.<br />

9