iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang A: Beispielfälle<br />

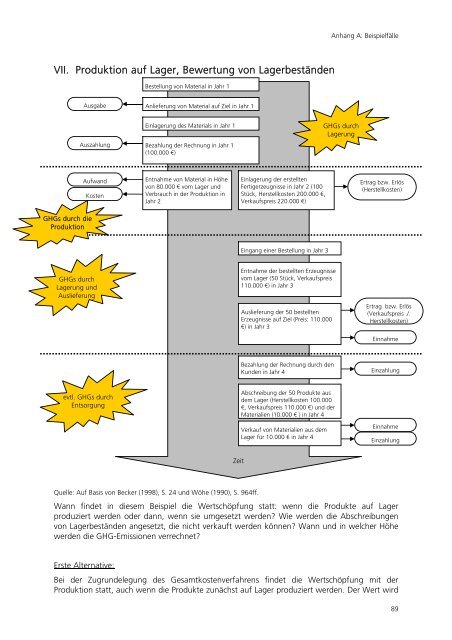

VII. Produktion auf Lager, Bewertung von Lagerbeständen<br />

Bestellung von Material in Jahr 1<br />

Ausgabe<br />

Anlieferung von Material auf Ziel in Jahr 1<br />

Auszahlung<br />

Einlagerung des Materials in Jahr 1<br />

Bezahlung der Rechnung in Jahr 1<br />

(100.000 €)<br />

GHGs durch<br />

Lagerung<br />

Aufwand<br />

Kosten<br />

Entnahme von Material in Höhe<br />

von 80.000 € vom Lager und<br />

Verbrauch in der Produktion in<br />

Jahr 2<br />

Einlagerung der erstellten<br />

Fertigerzeugnisse in Jahr 2 (100<br />

Stück, Herstellkosten 200.000 €,<br />

Verkaufspreis 220.000 €)<br />

Ertrag bzw. Erlös<br />

(Herstellkosten)<br />

GHGs durch die<br />

Produktion<br />

Eingang einer Bestellung in Jahr 3<br />

GHGs durch<br />

Lagerung und<br />

Auslieferung<br />

Entnahme der bestellten Erzeugnisse<br />

vom Lager (50 Stück, Verkaufspreis<br />

110.000 €) in Jahr 3<br />

Auslieferung der 50 bestellten<br />

Erzeugnisse auf Ziel (Preis: 110.000<br />

€) in Jahr 3<br />

Ertrag bzw. Erlös<br />

(Verkaufspreis ./.<br />

Herstellkosten)<br />

Einnahme<br />

Bezahlung der Rechnung durch den<br />

Kunden in Jahr 4<br />

Einzahlung<br />

evtl. GHGs durch<br />

Entsorgung<br />

Abschreibung der 50 Produkte aus<br />

dem Lager (Herstellkosten 100.000<br />

€, Verkaufspreis 110.000 €) und der<br />

Materialien (10.000 € ) in Jahr 4<br />

Verkauf von Materialien aus dem<br />

Lager für 10.000 € in Jahr 4<br />

Einnahme<br />

Einzahlung<br />

Zeit<br />

Quelle: Auf Basis von Becker (1998), S. 24 und Wöhe (1990), S. 964ff.<br />

Wann findet in diesem Beispiel die Wertschöpfung statt: wenn die Produkte auf Lager<br />

produziert werden oder dann, wenn sie umgesetzt werden? Wie werden die Abschreibungen<br />

von Lagerbeständen angesetzt, die nicht verkauft werden können? Wann und in welcher Höhe<br />

werden die GHG-Emissionen verrechnet?<br />

Erste Alternative:<br />

Bei der Zugrundelegung des Gesamtkostenverfahrens findet die Wertschöpfung mit der<br />

Produktion statt, auch wenn die Produkte zunächst auf Lager produziert werden. Der Wert wird<br />

89