iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

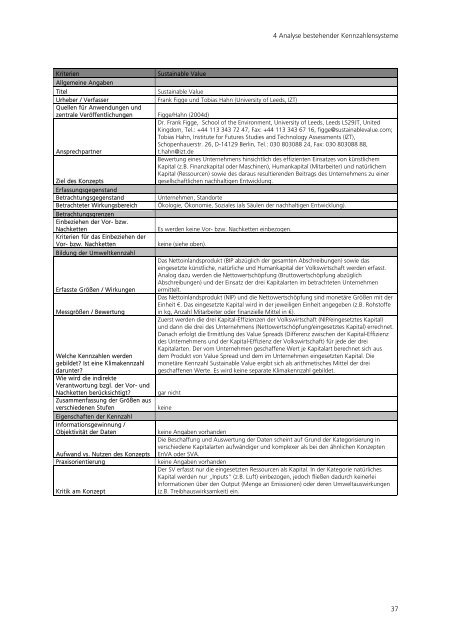

4 Analyse bestehender Kennzahlensysteme<br />

Kriterien<br />

Allgemeine Angaben<br />

Titel<br />

Urheber / Verfasser<br />

Quellen für Anwendungen und<br />

zentrale Veröffentlichungen<br />

Ansprechpartner<br />

Ziel des Konzepts<br />

Erfassungsgegenstand<br />

Betrachtungsgegenstand<br />

Betrachteter Wirkungsbereich<br />

Betrachtungsgrenzen<br />

Einbeziehen der Vor- bzw.<br />

Nachketten<br />

Kriterien für das Einbeziehen der<br />

Vor- bzw. Nachketten<br />

Bildung der Umweltkennzahl<br />

Erfasste Größen / Wirkungen<br />

Messgrößen / Bewertung<br />

Welche Kennzahlen werden<br />

gebildet? Ist eine Klimakennzahl<br />

darunter?<br />

Wie wird die indirekte<br />

Verantwortung bzgl. der Vor- und<br />

Nachketten berücksichtigt?<br />

Zusammenfassung der Größen aus<br />

verschiedenen Stufen<br />

Eigenschaften der Kennzahl<br />

Informationsgewinnung /<br />

Objektivität der Daten<br />

Aufwand vs. Nutzen des Konzepts<br />

Praxisorientierung<br />

Kritik am Konzept<br />

Sustainable Value<br />

Sustainable Value<br />

Frank Figge und Tobias Hahn (University of Leeds, IZT)<br />

Figge/Hahn (2004d)<br />

Dr. Frank Figge, School of the Environment, University of Leeds, Leeds LS29JT, United<br />

Kingdom, Tel.: +44 113 343 72 47, Fax: +44 113 343 67 16, figge@sustainablevalue.com;<br />

Tobias Hahn, Institute for Futures Studies and Technology Assessments (IZT),<br />

Schopenhauerstr. 26, D-14129 Berlin, Tel.: 030 803088 24, Fax: 030 803088 88,<br />

t.hahn@izt.de<br />

Bewertung eines Unternehmens hinsichtlich des effizienten Einsatzes von künstlichem<br />

Kapital (z.B. Finanzkapital oder Maschinen), Humankapital (Mitarbeiter) und natürlichem<br />

Kapital (Ressourcen) sowie des daraus resultierenden Beitrags des Unternehmens zu einer<br />

gesellschaftlichen nachhaltigen Entwicklung.<br />

Unternehmen, Standorte<br />

Ökologie, Ökonomie, Soziales (als Säulen der nachhaltigen Entwicklung).<br />

Es werden keine Vor- bzw. Nachketten einbezogen.<br />

keine (siehe oben).<br />

Das Nettoinlandsprodukt (BIP abzüglich der gesamten Abschreibungen) sowie das<br />

eingesetzte künstliche, natürliche und Humankapital der Volkswirtschaft werden erfasst.<br />

Analog dazu werden die Nettowertschöpfung (Bruttowertschöpfung abzüglich<br />

Abschreibungen) und der Einsatz der drei Kapitalarten im betrachteten Unternehmen<br />

ermittelt.<br />

Das Nettoinlandsprodukt (NIP) und die Nettowertschöpfung sind monetäre Größen mit der<br />

Einheit €. Das eingesetzte Kapital wird in der jeweiligen Einheit angegeben (z.B. Rohstoffe<br />

in kg, Anzahl Mitarbeiter oder finanzielle Mittel in €).<br />

Zuerst werden die drei Kapital-Effizienzen der Volkswirtschaft (NIP/eingesetztes Kapital)<br />

und dann die drei des Unternehmens (Nettowertschöpfung/eingesetztes Kapital) errechnet.<br />

Danach erfolgt die Ermittlung des Value Spreads (Differenz zwischen der Kapital-Effizienz<br />

des Unternehmens und der Kapital-Effizienz der Volkswirtschaft) für jede der drei<br />

Kapitalarten. Der vom Unternehmen geschaffene Wert je Kapitalart berechnet sich aus<br />

dem Produkt von Value Spread und dem im Unternehmen eingesetzten Kapital. Die<br />

monetäre Kennzahl Sustainable Value ergibt sich als arithmetisches Mittel der drei<br />

geschaffenen Werte. Es wird keine separate Klimakennzahl gebildet.<br />

gar nicht<br />

keine<br />

keine Angaben vorhanden<br />

Die Beschaffung und Auswertung der Daten scheint auf Grund der Kategorisierung in<br />

verschiedene Kapitalarten aufwändiger und komplexer als bei den ähnlichen Konzepten<br />

EnVA oder SVA.<br />

keine Angaben vorhanden<br />

Der SV erfasst nur die eingesetzten Ressourcen als Kapital. In der Kategorie natürliches<br />

Kapital werden nur „Inputs“ (z.B. Luft) einbezogen, jedoch fließen dadurch keinerlei<br />

Informationen über den Output (Menge an Emissionen) oder deren Umweltauswirkungen<br />

(z.B. Treibhauswirksamkeit) ein.<br />

37