iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 Wertschöpfungsrechnung<br />

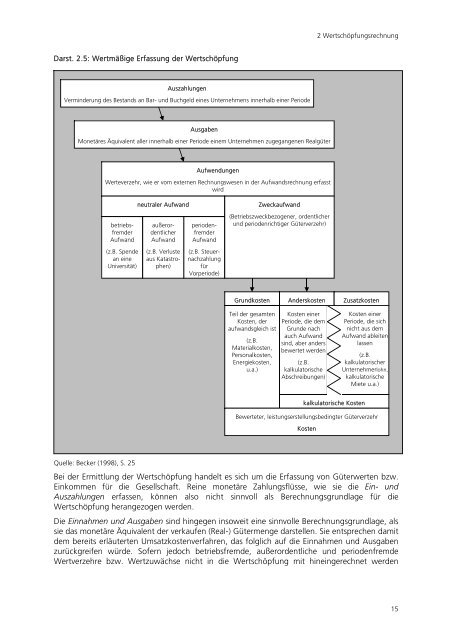

Darst. 2.5: Wertmäßige Erfassung der Wertschöpfung<br />

Auszahlungen<br />

Verminderung des Bestands an Bar- und Buchgeld eines Unternehmens innerhalb einer Periode<br />

Ausgaben<br />

Monetäres Äquivalent aller innerhalb einer Periode einem Unternehmen zugegangenen Realgüter<br />

Aufwendungen<br />

Werteverzehr, wie er vom externen Rechnungswesen in der Aufwandsrechnung erfasst<br />

wird<br />

betriebsfremder<br />

Aufwand<br />

(z.B. Spende<br />

an eine<br />

Universität)<br />

neutraler Aufwand<br />

außerordentlicher<br />

Aufwand<br />

(z.B. Verluste<br />

aus Katastrophen)<br />

periodenfremder<br />

Aufwand<br />

(z.B. Steuernachzahlung<br />

für<br />

Vorperiode)<br />

Zweckaufwand<br />

(Betriebszweckbezogener, ordentlicher<br />

und periodenrichtiger Güterverzehr)<br />

Grundkosten<br />

Anderskosten<br />

Zusatzkosten<br />

Teil der gesamten<br />

Kosten, der<br />

aufwandsgleich ist<br />

(z.B.<br />

Materialkosten,<br />

Personalkosten,<br />

Energiekosten,<br />

u.a.)<br />

Kosten einer<br />

Periode, die dem<br />

Grunde nach<br />

auch Aufwand<br />

sind, aber anders<br />

bewertet werden<br />

(z.B.<br />

kalkulatorische<br />

Abschreibungen)<br />

Kosten einer<br />

Periode, die sich<br />

nicht aus dem<br />

Aufwand ableiten<br />

lassen<br />

(z.B.<br />

kalkulatorischer<br />

Unternehmerlohn,<br />

kalkulatorische<br />

Miete u.a.)<br />

kalkulatorische Kosten<br />

Bewerteter, leistungserstellungsbedingter Güterverzehr<br />

Kosten<br />

Quelle: Becker (1998), S. 25<br />

Bei der Ermittlung der Wertschöpfung handelt es sich um die Erfassung von Güterwerten bzw.<br />

Einkommen für die Gesellschaft. Reine monetäre Zahlungsflüsse, wie sie die Ein- und<br />

Auszahlungen erfassen, können also nicht sinnvoll als Berechnungsgrundlage für die<br />

Wertschöpfung herangezogen werden.<br />

Die Einnahmen und Ausgaben sind hingegen insoweit eine sinnvolle Berechnungsgrundlage, als<br />

sie das monetäre Äquivalent der verkaufen (Real-) Gütermenge darstellen. Sie entsprechen damit<br />

dem bereits erläuterten Umsatzkostenverfahren, das folglich auf die Einnahmen und Ausgaben<br />

zurückgreifen würde. Sofern jedoch betriebsfremde, außerordentliche und periodenfremde<br />

Wertverzehre bzw. Wertzuwächse nicht in die Wertschöpfung mit hineingerechnet werden<br />

15