iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

4 Analyse bestehender Kennzahlensysteme<br />

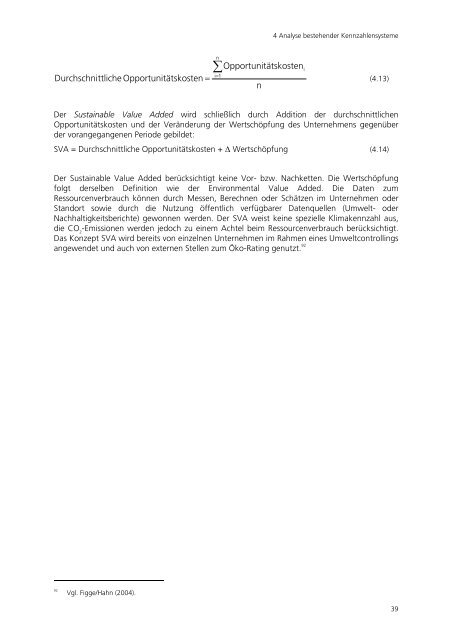

n<br />

∑<br />

Opportunitätskosteni<br />

i=<br />

1<br />

Durchschnittliche Opportunitätskosten =<br />

n<br />

(4.13)<br />

Der Sustainable Value Added wird schließlich durch Addition der durchschnittlichen<br />

Opportunitätskosten und der Veränderung der Wertschöpfung des Unternehmens gegenüber<br />

der vorangegangenen Periode gebildet:<br />

SVA = Durchschnittliche Opportunitätskosten + ∆ Wertschöpfung (4.14)<br />

Der Sustainable Value Added berücksichtigt keine Vor- bzw. Nachketten. Die Wertschöpfung<br />

folgt derselben Definition wie der Environmental Value Added. Die Daten zum<br />

Ressourcenverbrauch können durch Messen, Berechnen oder Schätzen im Unternehmen oder<br />

Standort sowie durch die Nutzung öffentlich verfügbarer Datenquellen (Umwelt- oder<br />

Nachhaltigkeitsberichte) gewonnen werden. Der SVA weist keine spezielle Klimakennzahl aus,<br />

die CO 2<br />

-Emissionen werden jedoch zu einem Achtel beim Ressourcenverbrauch berücksichtigt.<br />

Das Konzept SVA wird bereits von einzelnen Unternehmen im Rahmen eines Umweltcontrollings<br />

angewendet und auch von externen Stellen zum Öko-Rating genutzt. 92<br />

92<br />

Vgl. Figge/Hahn (2004).<br />

39