iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhang A: Beispielfälle<br />

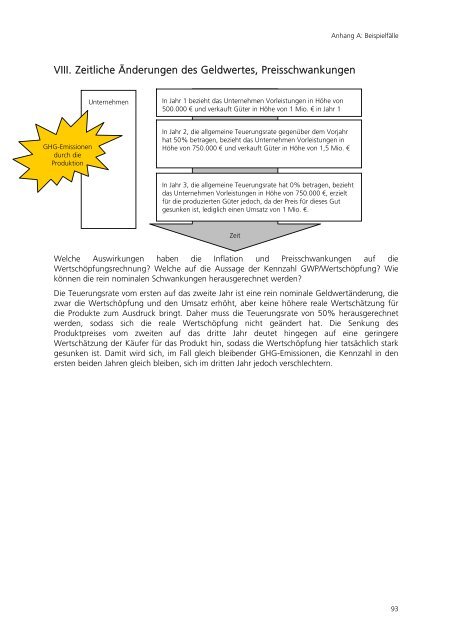

VIII. Zeitliche Änderungen des Geldwertes, Preisschwankungen<br />

Unternehmen<br />

In Jahr 1 bezieht das Unternehmen Vorleistungen in Höhe von<br />

500.000 € und verkauft Güter in Höhe von 1 Mio. € in Jahr 1<br />

GHG-Emissionen<br />

durch die<br />

Produktion<br />

In Jahr 2, die allgemeine Teuerungsrate gegenüber dem Vorjahr<br />

hat 50% betragen, bezieht das Unternehmen Vorleistungen in<br />

Höhe von 750.000 € und verkauft Güter in Höhe von 1,5 Mio. €<br />

In Jahr 3, die allgemeine Teuerungsrate hat 0% betragen, bezieht<br />

das Unternehmen Vorleistungen in Höhe von 750.000 €, erzielt<br />

für die produzierten Güter jedoch, da der Preis für dieses Gut<br />

gesunken ist, lediglich einen Umsatz von 1 Mio. €.<br />

Zeit<br />

Welche Auswirkungen haben die Inflation und Preisschwankungen auf die<br />

Wertschöpfungsrechnung? Welche auf die Aussage der Kennzahl GWP/Wertschöpfung? Wie<br />

können die rein nominalen Schwankungen herausgerechnet werden?<br />

Die Teuerungsrate vom ersten auf das zweite Jahr ist eine rein nominale Geldwertänderung, die<br />

zwar die Wertschöpfung und den Umsatz erhöht, aber keine höhere reale Wertschätzung für<br />

die Produkte zum Ausdruck bringt. Daher muss die Teuerungsrate von 50% herausgerechnet<br />

werden, sodass sich die reale Wertschöpfung nicht geändert hat. Die Senkung des<br />

Produktpreises vom zweiten auf das dritte Jahr deutet hingegen auf eine geringere<br />

Wertschätzung der Käufer für das Produkt hin, sodass die Wertschöpfung hier tatsächlich stark<br />

gesunken ist. Damit wird sich, im Fall gleich bleibender GHG-Emissionen, die Kennzahl in den<br />

ersten beiden Jahren gleich bleiben, sich im dritten Jahr jedoch verschlechtern.<br />

93