iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

5 Das WEMUK-Kennzahlsystem<br />

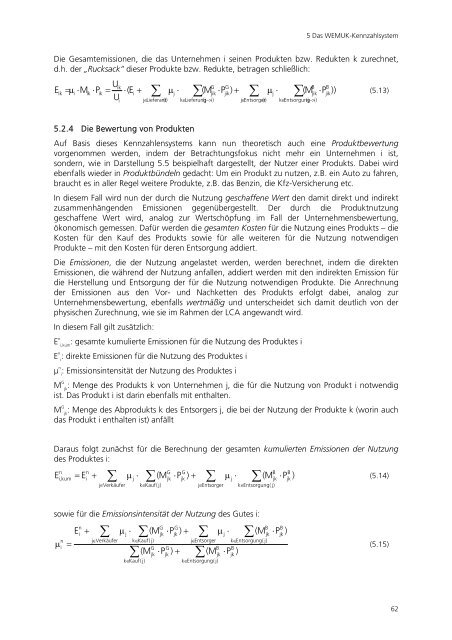

Die Gesamtemissionen, die das Unternehmen i seinen Produkten bzw. Redukten k zurechnet,<br />

d.h. der „Rucksack“ dieser Produkte bzw. Redukte, betragen schließlich:<br />

E<br />

Uik<br />

G G<br />

B B<br />

= µ<br />

i<br />

⋅Mik<br />

⋅Pik<br />

= ⋅(Ei<br />

+ ∑ µ<br />

j<br />

⋅ ∑(M<br />

jik<br />

⋅Pjik)<br />

+ µ<br />

j<br />

⋅ (Mjik<br />

⋅Pjik))<br />

(5.13)<br />

U<br />

ik ∑ ∑<br />

i<br />

j ∈ Lieferant (i) k∈Lieferung<br />

(j−><br />

i)<br />

j ∈ Entsorger (i) k∈Entsorgung<br />

(j−><br />

i)<br />

5.2.4 Die Bewertung von Produkten<br />

Auf Basis dieses Kennzahlensystems kann nun theoretisch auch eine Produktbewertung<br />

vorgenommen werden, indem der Betrachtungsfokus nicht mehr ein Unternehmen i ist,<br />

sondern, wie in Darstellung 5.5 beispielhaft dargestellt, der Nutzer einer Produkts. Dabei wird<br />

ebenfalls wieder in Produktbündeln gedacht: Um ein Produkt zu nutzen, z.B. ein Auto zu fahren,<br />

braucht es in aller Regel weitere Produkte, z.B. das Benzin, die Kfz-Versicherung etc.<br />

In diesem Fall wird nun der durch die Nutzung geschaffene Wert den damit direkt und indirekt<br />

zusammenhängenden Emissionen gegenübergestellt. Der durch die Produktnutzung<br />

geschaffene Wert wird, analog zur Wertschöpfung im Fall der Unternehmensbewertung,<br />

ökonomisch gemessen. Dafür werden die gesamten Kosten für die Nutzung eines Produkts – die<br />

Kosten für den Kauf des Produkts sowie für alle weiteren für die Nutzung notwendigen<br />

Produkte – mit den Kosten für deren Entsorgung addiert.<br />

Die Emissionen, die der Nutzung angelastet werden, werden berechnet, indem die direkten<br />

Emissionen, die während der Nutzung anfallen, addiert werden mit den indirekten Emission für<br />

die Herstellung und Entsorgung der für die Nutzung notwendigen Produkte. Die Anrechnung<br />

der Emissionen aus den Vor- und Nachketten des Produkts erfolgt dabei, analog zur<br />

Unternehmensbewertung, ebenfalls wertmäßig und unterscheidet sich damit deutlich von der<br />

physischen Zurechnung, wie sie im Rahmen der LCA angewandt wird.<br />

In diesem Fall gilt zusätzlich:<br />

E n : gesamte kumulierte Emissionen für die Nutzung des Produktes i<br />

i,kum<br />

E n : direkte Emissionen für die Nutzung des Produktes i<br />

i<br />

µ n : Emissionsintensität der Nutzung des Produktes i<br />

i<br />

M G : Menge des Produkts k von Unternehmen j, die für die Nutzung von Produkt i notwendig<br />

jk<br />

ist. Das Produkt i ist darin ebenfalls mit enthalten.<br />

M G : Menge des Abprodukts k des Entsorgers j, die bei der Nutzung der Produkte k (worin auch<br />

jk<br />

das Produkt i enthalten ist) anfällt<br />

Daraus folgt zunächst für die Berechnung der gesamten kumulierten Emissionen der Nutzung<br />

des Produktes i:<br />

E<br />

n<br />

,kum i ∑ j ∑ ∑ ∑<br />

i jk jk<br />

j<br />

jk<br />

j ∈Verkäufer<br />

k∈Kauf(<br />

j)<br />

j ∈Entsorger<br />

k∈Entsorgung(<br />

j)<br />

n<br />

G G<br />

B B<br />

= E + µ ⋅ (M ⋅P<br />

) + µ ⋅ (M ⋅P<br />

)<br />

(5.14)<br />

jk<br />

sowie für die Emissionsintensität der Nutzung des Gutes i:<br />

E<br />

n<br />

i<br />

+<br />

∑<br />

µ<br />

j<br />

⋅<br />

(M<br />

⋅P<br />

) +<br />

n<br />

j ∈Verkäufer<br />

k∈Kauf(<br />

j)<br />

j ∈Entsorger<br />

k∈Entsorgung(<br />

j)<br />

µ<br />

i<br />

=<br />

(5.15)<br />

G G<br />

B B<br />

(M ⋅P<br />

) + (M ⋅P<br />

)<br />

∑<br />

∑<br />

k∈Kauf(<br />

j)<br />

jk<br />

G<br />

jk<br />

jk<br />

G<br />

jk<br />

∑<br />

∑<br />

µ<br />

jk<br />

k∈Entsorgung(<br />

j)<br />

j<br />

⋅<br />

jk<br />

∑<br />

(M<br />

B<br />

jk<br />

⋅P<br />

B<br />

jk<br />

)<br />

62