iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang A: Beispielfälle<br />

Anhang A: Beispielfälle<br />

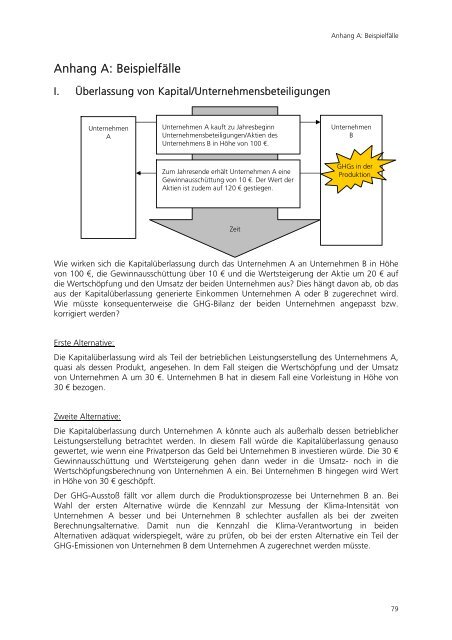

I. Überlassung von Kapital/Unternehmensbeteiligungen<br />

Unternehmen<br />

A<br />

Unternehmen A kauft zu Jahresbeginn<br />

Unternehmensbeteiligungen/Aktien des<br />

Unternehmens B in Höhe von 100 €.<br />

Unternehmen<br />

B<br />

Zum Jahresende erhält Unternehmen A eine<br />

Gewinnausschüttung von 10 €. Der Wert der<br />

Aktien ist zudem auf 120 € gestiegen.<br />

GHGs in der<br />

Produktion<br />

Zeit<br />

Wie wirken sich die Kapitalüberlassung durch das Unternehmen A an Unternehmen B in Höhe<br />

von 100 €, die Gewinnausschüttung über 10 € und die Wertsteigerung der Aktie um 20 € auf<br />

die Wertschöpfung und den Umsatz der beiden Unternehmen aus? Dies hängt davon ab, ob das<br />

aus der Kapitalüberlassung generierte Einkommen Unternehmen A oder B zugerechnet wird.<br />

Wie müsste konsequenterweise die GHG-Bilanz der beiden Unternehmen angepasst bzw.<br />

korrigiert werden?<br />

Erste Alternative:<br />

Die Kapitalüberlassung wird als Teil der betrieblichen Leistungserstellung des Unternehmens A,<br />

quasi als dessen Produkt, angesehen. In dem Fall steigen die Wertschöpfung und der Umsatz<br />

von Unternehmen A um 30 €. Unternehmen B hat in diesem Fall eine Vorleistung in Höhe von<br />

30 € bezogen.<br />

Zweite Alternative:<br />

Die Kapitalüberlassung durch Unternehmen A könnte auch als außerhalb dessen betrieblicher<br />

Leistungserstellung betrachtet werden. In diesem Fall würde die Kapitalüberlassung genauso<br />

gewertet, wie wenn eine Privatperson das Geld bei Unternehmen B investieren würde. Die 30 €<br />

Gewinnausschüttung und Wertsteigerung gehen dann weder in die Umsatz- noch in die<br />

Wertschöpfungsberechnung von Unternehmen A ein. Bei Unternehmen B hingegen wird Wert<br />

in Höhe von 30 € geschöpft.<br />

Der GHG-Ausstoß fällt vor allem durch die Produktionsprozesse bei Unternehmen B an. Bei<br />

Wahl der ersten Alternative würde die Kennzahl zur Messung der Klima-Intensität von<br />

Unternehmen A besser und bei Unternehmen B schlechter ausfallen als bei der zweiten<br />

Berechnungsalternative. Damit nun die Kennzahl die Klima-Verantwortung in beiden<br />

Alternativen adäquat widerspiegelt, wäre zu prüfen, ob bei der ersten Alternative ein Teil der<br />

GHG-Emissionen von Unternehmen B dem Unternehmen A zugerechnet werden müsste.<br />

79