iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhang A: Beispielfälle<br />

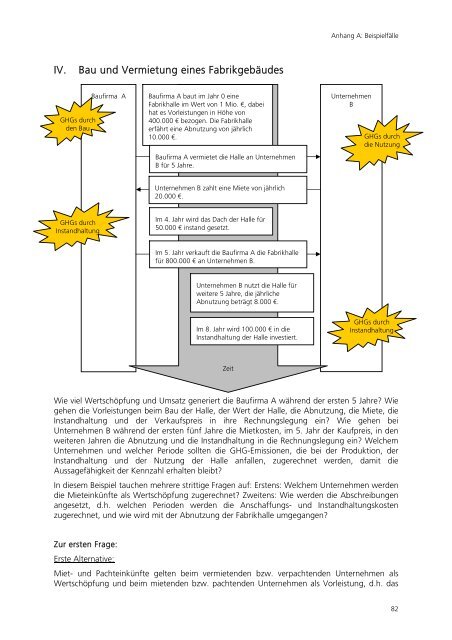

IV.<br />

Bau und Vermietung eines Fabrikgebäudes<br />

GHGs durch<br />

den Bau<br />

Baufirma A<br />

Baufirma A baut im Jahr 0 eine<br />

Fabrikhalle im Wert von 1 Mio. €, dabei<br />

hat es Vorleistungen in Höhe von<br />

400.000 € bezogen. Die Fabrikhalle<br />

erfährt eine Abnutzung von jährlich<br />

10.000 €.<br />

Baufirma A vermietet die Halle an Unternehmen<br />

B für 5 Jahre.<br />

Unternehmen<br />

B<br />

GHGs durch<br />

die Nutzung<br />

Unternehmen B zahlt eine Miete von jährlich<br />

20.000 €.<br />

GHGs durch<br />

Instandhaltung<br />

Im 4. Jahr wird das Dach der Halle für<br />

50.000 € instand gesetzt.<br />

Im 5. Jahr verkauft die Baufirma A die Fabrikhalle<br />

für 800.000 € an Unternehmen B.<br />

Unternehmen B nutzt die Halle für<br />

weitere 5 Jahre, die jährliche<br />

Abnutzung beträgt 8.000 €.<br />

Im 8. Jahr wird 100.000 € in die<br />

Instandhaltung der Halle investiert.<br />

GHGs durch<br />

Instandhaltung<br />

Zeit<br />

Wie viel Wertschöpfung und Umsatz generiert die Baufirma A während der ersten 5 Jahre? Wie<br />

gehen die Vorleistungen beim Bau der Halle, der Wert der Halle, die Abnutzung, die Miete, die<br />

Instandhaltung und der Verkaufspreis in ihre Rechnungslegung ein? Wie gehen bei<br />

Unternehmen B während der ersten fünf Jahre die Mietkosten, im 5. Jahr der Kaufpreis, in den<br />

weiteren Jahren die Abnutzung und die Instandhaltung in die Rechnungslegung ein? Welchem<br />

Unternehmen und welcher Periode sollten die GHG-Emissionen, die bei der Produktion, der<br />

Instandhaltung und der Nutzung der Halle anfallen, zugerechnet werden, damit die<br />

Aussagefähigkeit der Kennzahl erhalten bleibt?<br />

In diesem Beispiel tauchen mehrere strittige Fragen auf: Erstens: Welchem Unternehmen werden<br />

die Mieteinkünfte als Wertschöpfung zugerechnet? Zweitens: Wie werden die Abschreibungen<br />

angesetzt, d.h. welchen Perioden werden die Anschaffungs- und Instandhaltungskosten<br />

zugerechnet, und wie wird mit der Abnutzung der Fabrikhalle umgegangen?<br />

Zur ersten Frage:<br />

Erste Alternative:<br />

Miet- und Pachteinkünfte gelten beim vermietenden bzw. verpachtenden Unternehmen als<br />

Wertschöpfung und beim mietenden bzw. pachtenden Unternehmen als Vorleistung, d.h. das<br />

82