iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang A: Beispielfälle<br />

II.<br />

Überlassung von Arbeitskraft<br />

Zeitarbeitsfirma<br />

A<br />

Zeitarbeitsfirma A „verleiht“ einen<br />

Mitarbeiter an Unternehmen B.<br />

Unternehmen B<br />

Unternehmen B bezahlt für diesen<br />

Mitarbeiter 4.000 € im Monat. Der<br />

Mitarbeiter selber erhält 3.000 €, 1.000 €<br />

verbleiben bei der Zeitarbeitsfirma.<br />

GHGs in der<br />

Produktion<br />

Zeit<br />

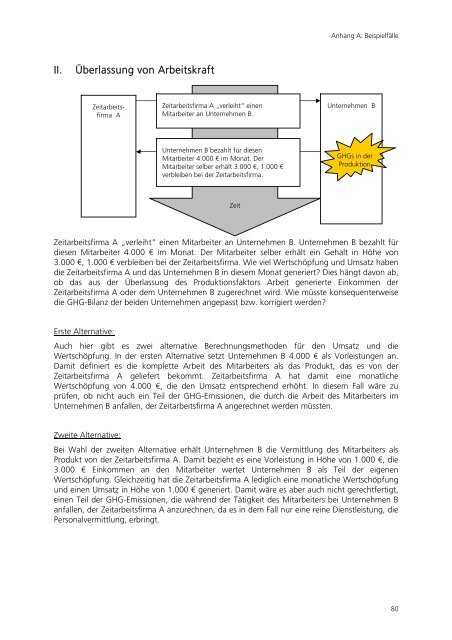

Zeitarbeitsfirma A „verleiht“ einen Mitarbeiter an Unternehmen B. Unternehmen B bezahlt für<br />

diesen Mitarbeiter 4.000 € im Monat. Der Mitarbeiter selber erhält ein Gehalt in Höhe von<br />

3.000 €, 1.000 € verbleiben bei der Zeitarbeitsfirma. Wie viel Wertschöpfung und Umsatz haben<br />

die Zeitarbeitsfirma A und das Unternehmen B in diesem Monat generiert? Dies hängt davon ab,<br />

ob das aus der Überlassung des Produktionsfaktors Arbeit generierte Einkommen der<br />

Zeitarbeitsfirma A oder dem Unternehmen B zugerechnet wird. Wie müsste konsequenterweise<br />

die GHG-Bilanz der beiden Unternehmen angepasst bzw. korrigiert werden?<br />

Erste Alternative:<br />

Auch hier gibt es zwei alternative Berechnungsmethoden für den Umsatz und die<br />

Wertschöpfung. In der ersten Alternative setzt Unternehmen B 4.000 € als Vorleistungen an.<br />

Damit definiert es die komplette Arbeit des Mitarbeiters als das Produkt, das es von der<br />

Zeitarbeitsfirma A geliefert bekommt. Zeitarbeitsfirma A hat damit eine monatliche<br />

Wertschöpfung von 4.000 €, die den Umsatz entsprechend erhöht. In diesem Fall wäre zu<br />

prüfen, ob nicht auch ein Teil der GHG-Emissionen, die durch die Arbeit des Mitarbeiters im<br />

Unternehmen B anfallen, der Zeitarbeitsfirma A angerechnet werden müssten.<br />

Zweite Alternative:<br />

Bei Wahl der zweiten Alternative erhält Unternehmen B die Vermittlung des Mitarbeiters als<br />

Produkt von der Zeitarbeitsfirma A. Damit bezieht es eine Vorleistung in Höhe von 1.000 €, die<br />

3.000 € Einkommen an den Mitarbeiter wertet Unternehmen B als Teil der eigenen<br />

Wertschöpfung. Gleichzeitig hat die Zeitarbeitsfirma A lediglich eine monatliche Wertschöpfung<br />

und einen Umsatz in Höhe von 1.000 € generiert. Damit wäre es aber auch nicht gerechtfertigt,<br />

einen Teil der GHG-Emissionen, die während der Tätigkeit des Mitarbeiters bei Unternehmen B<br />

anfallen, der Zeitarbeitsfirma A anzurechnen, da es in dem Fall nur eine reine Dienstleistung, die<br />

Personalvermittlung, erbringt.<br />

80