iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

iaf ⢠institut für angewandte forschung pforzheimer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anhang A: Beispielfälle<br />

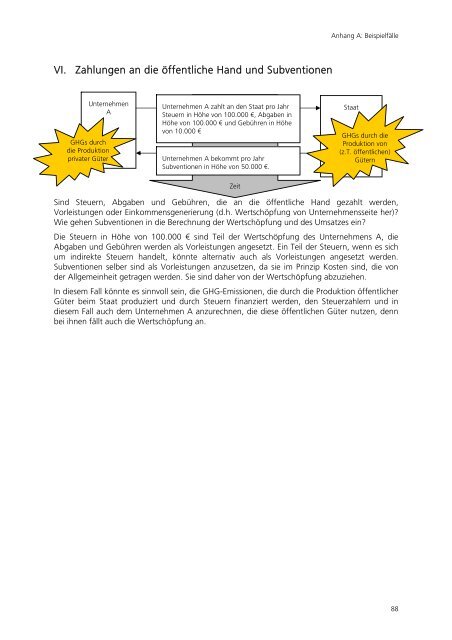

VI. Zahlungen an die öffentliche Hand und Subventionen<br />

Unternehmen<br />

A<br />

GHGs durch<br />

die Produktion<br />

privater Güter<br />

Unternehmen A zahlt an den Staat pro Jahr<br />

Steuern in Höhe von 100.000 €, Abgaben in<br />

Höhe von 100.000 € und Gebühren in Höhe<br />

von 10.000 €<br />

Unternehmen A bekommt pro Jahr<br />

Subventionen in Höhe von 50.000 €.<br />

Staat<br />

GHGs durch die<br />

Produktion von<br />

(z.T. öffentlichen)<br />

Gütern<br />

Zeit<br />

Sind Steuern, Abgaben und Gebühren, die an die öffentliche Hand gezahlt werden,<br />

Vorleistungen oder Einkommensgenerierung (d.h. Wertschöpfung von Unternehmensseite her)?<br />

Wie gehen Subventionen in die Berechnung der Wertschöpfung und des Umsatzes ein?<br />

Die Steuern in Höhe von 100.000 € sind Teil der Wertschöpfung des Unternehmens A, die<br />

Abgaben und Gebühren werden als Vorleistungen angesetzt. Ein Teil der Steuern, wenn es sich<br />

um indirekte Steuern handelt, könnte alternativ auch als Vorleistungen angesetzt werden.<br />

Subventionen selber sind als Vorleistungen anzusetzen, da sie im Prinzip Kosten sind, die von<br />

der Allgemeinheit getragen werden. Sie sind daher von der Wertschöpfung abzuziehen.<br />

In diesem Fall könnte es sinnvoll sein, die GHG-Emissionen, die durch die Produktion öffentlicher<br />

Güter beim Staat produziert und durch Steuern finanziert werden, den Steuerzahlern und in<br />

diesem Fall auch dem Unternehmen A anzurechnen, die diese öffentlichen Güter nutzen, denn<br />

bei ihnen fällt auch die Wertschöpfung an.<br />

88