La innovación en el sector textil-confección de - vicepresidencia.gva ...

La innovación en el sector textil-confección de - vicepresidencia.gva ...

La innovación en el sector textil-confección de - vicepresidencia.gva ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

104<br />

Al marg<strong>en</strong> los anteriores obstáculos, un aspecto como la falta <strong>de</strong> personal cualifi cado resultaba<br />

<strong>de</strong>stacado, especialm<strong>en</strong>te <strong>en</strong> <strong>el</strong> caso <strong>de</strong> las empresas innovadoras d<strong>el</strong> sub<strong>sector</strong> <strong>de</strong> la <strong>confección</strong> y la<br />

p<strong>el</strong>etería. Como se indicó <strong>en</strong> <strong>el</strong> apartado 4.3., éste es un problema común <strong>en</strong>tre la mayoría <strong>de</strong> países<br />

europeos, que se origina por la percepción <strong>de</strong> falta <strong>de</strong> futuro d<strong>el</strong> <strong>sector</strong>. No obstante, <strong>en</strong> <strong>el</strong> caso español<br />

se agudiza por las gran<strong>de</strong>s difer<strong>en</strong>cias salariales respecto a otros <strong>sector</strong>es y sus malas condiciones<br />

laborales. En cualquier caso, <strong>el</strong> hecho <strong>de</strong> que esta variable sea percibida como un obstáculo <strong>de</strong> una<br />

manera mucho más acusada <strong>en</strong> la actividad <strong>de</strong> la <strong>confección</strong> y la p<strong>el</strong>etería, confi rma la pres<strong>en</strong>cia <strong>de</strong><br />

ciertos gaps formativos y <strong>de</strong> servicios <strong>de</strong>tectados <strong>en</strong> la misma, <strong>de</strong>bido a la fuerte focalización d<strong>el</strong><br />

distrito a la industria <strong>textil</strong>.<br />

Esta circunstancia también se concreta <strong>en</strong> la valoración como un obstáculo a la <strong>innovación</strong> que las<br />

empresas no innovadoras <strong>de</strong> <strong>confección</strong> efectuaron respecto a la falta <strong>de</strong> información tecnológica. De<br />

cualquier modo, la falta <strong>de</strong> consi<strong>de</strong>ración <strong>de</strong> esta variable por parte <strong>de</strong> las empresas innovadoras, parece<br />

indicar <strong>el</strong> bu<strong>en</strong> funcionami<strong>en</strong>to <strong>de</strong> la transfer<strong>en</strong>cia tecnológica <strong>en</strong> <strong>el</strong> sistema <strong>de</strong> <strong>innovación</strong> <strong>sector</strong>ial.<br />

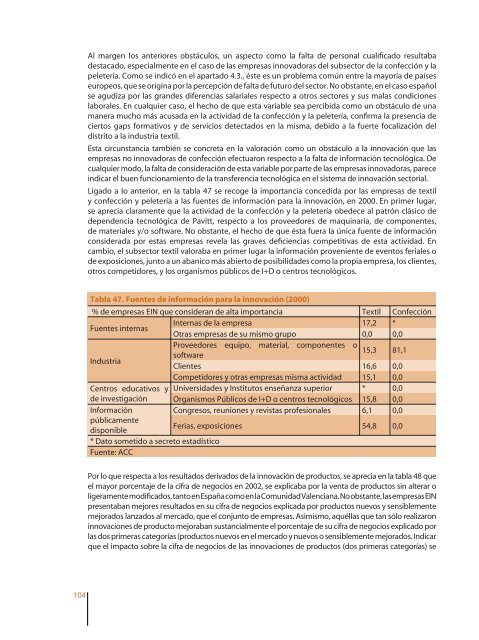

Ligado a lo anterior, <strong>en</strong> la tabla 47 se recoge la importancia concedida por las empresas <strong>de</strong> <strong>textil</strong><br />

y <strong>confección</strong> y p<strong>el</strong>etería a las fu<strong>en</strong>tes <strong>de</strong> información para la <strong>innovación</strong>, <strong>en</strong> 2000. En primer lugar,<br />

se aprecia claram<strong>en</strong>te que la actividad <strong>de</strong> la <strong>confección</strong> y la p<strong>el</strong>etería obe<strong>de</strong>ce al patrón clásico <strong>de</strong><br />

<strong>de</strong>p<strong>en</strong>d<strong>en</strong>cia tecnológica <strong>de</strong> Pavitt, respecto a los proveedores <strong>de</strong> maquinaria, <strong>de</strong> compon<strong>en</strong>tes,<br />

<strong>de</strong> materiales y/o software. No obstante, <strong>el</strong> hecho <strong>de</strong> que ésta fuera la única fu<strong>en</strong>te <strong>de</strong> información<br />

consi<strong>de</strong>rada por estas empresas rev<strong>el</strong>a las graves <strong>de</strong>fi ci<strong>en</strong>cias competitivas <strong>de</strong> esta actividad. En<br />

cambio, <strong>el</strong> sub<strong>sector</strong> <strong>textil</strong> valoraba <strong>en</strong> primer lugar la información prov<strong>en</strong>i<strong>en</strong>te <strong>de</strong> ev<strong>en</strong>tos feriales o<br />

<strong>de</strong> exposiciones, junto a un abanico más abierto <strong>de</strong> posibilida<strong>de</strong>s como la propia empresa, los cli<strong>en</strong>tes,<br />

otros competidores, y los organismos públicos <strong>de</strong> I+D o c<strong>en</strong>tros tecnológicos.<br />

Tabla 47. Fu<strong>en</strong>tes <strong>de</strong> información para la <strong>innovación</strong> (2000)<br />

% <strong>de</strong> empresas EIN que consi<strong>de</strong>ran <strong>de</strong> alta importancia Textil Confección<br />

Fu<strong>en</strong>tes internas<br />

Internas <strong>de</strong> la empresa<br />

Otras empresas <strong>de</strong> su mismo grupo<br />

17,2<br />

0,0<br />

*<br />

0,0<br />

Industria<br />

Proveedores<br />

software<br />

Cli<strong>en</strong>tes<br />

equipo, material, compon<strong>en</strong>tes o<br />

15,3<br />

16,6<br />

81,1<br />

0,0<br />

Competidores y otras empresas misma actividad 15,1 0,0<br />

C<strong>en</strong>tros educativos y Universida<strong>de</strong>s y Institutos <strong>en</strong>señanza superior * 0,0<br />

<strong>de</strong> investigación Organismos Públicos <strong>de</strong> I+D o c<strong>en</strong>tros tecnológicos 15,8 0,0<br />

Información<br />

Congresos, reuniones y revistas profesionales 6,1 0,0<br />

públicam<strong>en</strong>te<br />

disponible<br />

Ferias, exposiciones 54,8 0,0<br />

* Dato sometido a secreto estadístico<br />

Fu<strong>en</strong>te: ACC<br />

Por lo que respecta a los resultados <strong>de</strong>rivados <strong>de</strong> la <strong>innovación</strong> <strong>de</strong> productos, se aprecia <strong>en</strong> la tabla 48 que<br />

<strong>el</strong> mayor porc<strong>en</strong>taje <strong>de</strong> la cifra <strong>de</strong> negocios <strong>en</strong> 2002, se explicaba por la v<strong>en</strong>ta <strong>de</strong> productos sin alterar o<br />

ligeram<strong>en</strong>te modifi cados, tanto <strong>en</strong> España como <strong>en</strong> la Comunidad Val<strong>en</strong>ciana. No obstante, las empresas EIN<br />

pres<strong>en</strong>taban mejores resultados <strong>en</strong> su cifra <strong>de</strong> negocios explicada por productos nuevos y s<strong>en</strong>siblem<strong>en</strong>te<br />

mejorados lanzados al mercado, que <strong>el</strong> conjunto <strong>de</strong> empresas. Asimismo, aquéllas que tan sólo realizaron<br />

innovaciones <strong>de</strong> producto mejoraban sustancialm<strong>en</strong>te <strong>el</strong> porc<strong>en</strong>taje <strong>de</strong> su cifra <strong>de</strong> negocios explicado por<br />

las dos primeras categorías (productos nuevos <strong>en</strong> <strong>el</strong> mercado y nuevos o s<strong>en</strong>siblem<strong>en</strong>te mejorados. Indicar<br />

que <strong>el</strong> impacto sobre la cifra <strong>de</strong> negocios <strong>de</strong> las innovaciones <strong>de</strong> productos (dos primeras categorías) se