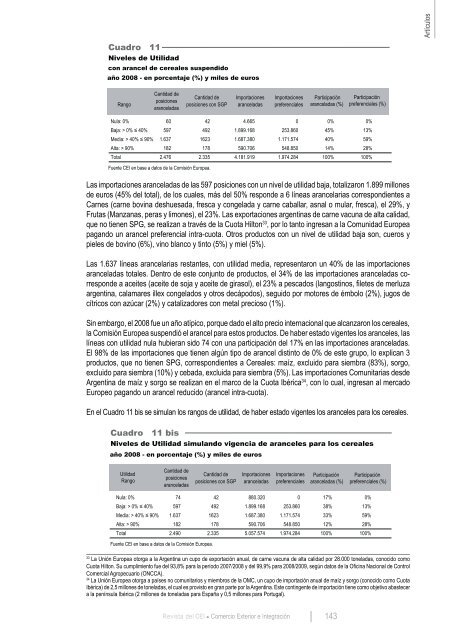

Cuadro 10Niveles <strong>de</strong> Utilización por sectoresen porcentaje (%)Utilización Agro PescaNo agrícolas(sin pesca)TotalTotal 92% 89% 85% 89%Sensibles 90% 89% 89% 89%No Sensibles 97% - 79% 86%Fuente <strong>CEI</strong> en base a datos <strong>de</strong> la Comisión Europea.Como po<strong>de</strong>mos observar, los coeficientes <strong>de</strong> utilización son similares para los tres sectores, aunque ligeramentemás altos para los productos <strong><strong>de</strong>l</strong> agro.2.3.3. Conclusiones sobre la UtilizaciónLa utilización <strong><strong>de</strong>l</strong> canal SPG para las importaciones <strong>de</strong> origen argentino es más alta que el promedio <strong>de</strong> lospaíses usuarios. En el año 2008 solamente 11% <strong>de</strong> las exportaciones elegibles no accedieron al mercadopor el Sistema.No aparecen motivaciones evi<strong>de</strong>ntes para la utilización o no <strong><strong>de</strong>l</strong> canal SPG por parte <strong>de</strong> los importadores,aunque la mayor complejidad <strong>de</strong> los trámites y la responsabilidad legal que asume el importador podrían<strong>de</strong>salentar el uso <strong><strong>de</strong>l</strong> Sistema para operaciones pequeñas y en los casos en que el importador pueda tenerdudas sobre la información <strong>de</strong> los certificados <strong>de</strong> origen. Asimismo, algunos casos pue<strong>de</strong>n respon<strong>de</strong>r a fallastécnicas en los certificados <strong>de</strong> origen -tales como errores en la clasificación arancelaria- que provoquen surechazo por los servicios aduaneros comunitarios.2.4. UtilidadComo se indicó antes, el indicador <strong>de</strong> utilidad <strong>de</strong>finido por la UNCTAD es la relación entre las importacionespreferenciales y las importaciones aranceladas, estén o no incluidas en el SPG. Muestra el porcentaje <strong>de</strong> lasimportaciones aranceladas que recibieron las preferencias <strong><strong>de</strong>l</strong> Sistema, sin tomar en cuenta las posicionesaranceladas cuyo arancel se encuentra suspendido.En el período 2005-2008, la Argentina mantuvo un nivel <strong>de</strong> utilidad por <strong>de</strong>bajo <strong><strong>de</strong>l</strong> 40%, a excepción <strong><strong>de</strong>l</strong>2006, año en el cual alcanzó el 47%. Esto significa que, entre el 53% y 63% <strong>de</strong> las importaciones aranceladas(en valor, entre 1.743 y 3.083 millones <strong>de</strong> euros) ingresaron al mercado europeo pagando arancelesdistintos <strong><strong>de</strong>l</strong> SPG.Con los datos <strong>de</strong> las importaciones <strong>de</strong> la Unión Europea <strong>de</strong>s<strong>de</strong> Argentina, disponibles para el 2008, clasificamoslas importaciones aranceladas, cubiertas o no por el SPG, por capítulo <strong><strong>de</strong>l</strong> sistema armonizado, encuatro grupos, según el nivel <strong>de</strong> Utilidad.2.4.1. Utilidad por productosComo vemos en el cuadro 11, el 14% <strong>de</strong> las importaciones aranceladas totales, tuvieron una Utilidad mayoral 90%, dado que 178 <strong>de</strong> los 182 productos arancelados comprendidos en este grupo, disponen <strong><strong>de</strong>l</strong> SPG.El 83% <strong>de</strong> las importaciones aranceladas <strong>de</strong> este grupo respon<strong>de</strong> a 4 posiciones: Vehículos para transporte<strong>de</strong> mercancías, con motor <strong>de</strong> émbolo (31%), pellets <strong>de</strong> maíz (30%), cajas <strong>de</strong> cambio (16%) y automóviles<strong>de</strong> turismo y para el transporte <strong>de</strong> personas (7%).Las 60 líneas arancelarias con un grado <strong>de</strong> Utilidad nulo, representaron en el 2008, el 0% <strong>de</strong> las importacionesaranceladas totales (ver Anexo D).142 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

ArtículosCuadro 11Niveles <strong>de</strong> Utilidadcon arancel <strong>de</strong> cereales suspendidoaño 2008 - en porcentaje (%) y miles <strong>de</strong> eurosRangoCantidad <strong>de</strong>posicionesaranceladasCantidad <strong>de</strong>posiciones con SGPImportacionesaranceladasImportacionespreferencialesParticipaciónaranceladas (%)Participaciónpreferenciales (%)Nula: 0% 60 42 4.665 0 0% 0%Baja: > 0% ≤ 40% 597 492 1.899.168 253.860 45% 13%Media: > 40% ≤ 90% 1.637 1623 1.687.380 1.171.574 40% 59%Alta: > 90% 182 178 590.706 548.850 14% 28%Total 2.476 2.335 4.181.919 1.974.284 100% 100%Fuente <strong>CEI</strong> en base a datos <strong>de</strong> la Comisión Europea.Las importaciones aranceladas <strong>de</strong> las 597 posiciones con un nivel <strong>de</strong> utilidad baja, totalizaron 1.899 millones<strong>de</strong> euros (45% <strong><strong>de</strong>l</strong> total), <strong>de</strong> los cuales, más <strong><strong>de</strong>l</strong> 50% respon<strong>de</strong> a 6 líneas arancelarias correspondientes aCarnes (carne bovina <strong>de</strong>shuesada, fresca y congelada y carne caballar, asnal o mular, fresca), el 29%, yFrutas (Manzanas, peras y limones), el 23%. Las exportaciones argentinas <strong>de</strong> carne vacuna <strong>de</strong> alta calidad,que no tienen SPG, se realizan a través <strong>de</strong> la Cuota Hilton 33 , por lo tanto ingresan a la Comunidad Europeapagando un arancel preferencial intra-cuota. Otros productos con un nivel <strong>de</strong> utilidad baja son, cueros ypieles <strong>de</strong> bovino (6%), vino blanco y tinto (5%) y miel (5%).Las 1.637 líneas arancelarias restantes, con utilidad media, representaron un 40% <strong>de</strong> las importacionesaranceladas totales. Dentro <strong>de</strong> este conjunto <strong>de</strong> productos, el 34% <strong>de</strong> las importaciones aranceladas correspon<strong>de</strong>a aceites (aceite <strong>de</strong> soja y aceite <strong>de</strong> girasol), el 23% a pescados (langostinos, filetes <strong>de</strong> merluzaargentina, calamares illex congelados y otros <strong>de</strong>cápodos), seguido por motores <strong>de</strong> émbolo (2%), jugos <strong>de</strong>cítricos con azúcar (2%) y catalizadores con metal precioso (1%).Sin embargo, el 2008 fue un año atípico, porque dado el alto precio internacional que alcanzaron los cereales,la Comisión Europea suspendió el arancel para estos productos. De haber estado vigentes los aranceles, laslíneas con utilidad nula hubieran sido 74 con una participación <strong><strong>de</strong>l</strong> 17% en las importaciones aranceladas.El 98% <strong>de</strong> las importaciones que tienen algún tipo <strong>de</strong> arancel distinto <strong>de</strong> 0% <strong>de</strong> este grupo, lo explican 3productos, que no tienen SPG, correspondientes a Cereales: maíz, excluido para siembra (83%), sorgo,excluido para siembra (10%) y cebada, excluida para siembra (5%). Las importaciones Comunitarias <strong>de</strong>s<strong>de</strong>Argentina <strong>de</strong> maíz y sorgo se realizan en el marco <strong>de</strong> la Cuota Ibérica 34 , con lo cual, ingresan al mercadoEuropeo pagando un arancel reducido (arancel intra-cuota).En el Cuadro 11 bis se simulan los rangos <strong>de</strong> utilidad, <strong>de</strong> haber estado vigentes los aranceles para los cereales.Cuadro 11 bisNiveles <strong>de</strong> Utilidad simulando vigencia <strong>de</strong> aranceles para los cerealesaño 2008 - en porcentaje (%) y miles <strong>de</strong> eurosUtilidadRangoCantidad <strong>de</strong>posicionesaranceladasCantidad <strong>de</strong>posiciones con SGPImportacionesaranceladasImportacionespreferencialesParticipaciónaranceladas (%)Participaciónpreferenciales (%)Nula: 0% 74 42 880.320 0 17% 0%Baja: > 0% ≤ 40% 597 492 1.899.168 253.860 38% 13%Media: > 40% ≤ 90% 1.637 1623 1.687.380 1.171.574 33% 59%Alta: > 90% 182 178 590.706 548.850 12% 28%Total 2.490 2.335 5.057.574 1.974.284 100% 100%Fuente <strong>CEI</strong> en base a datos <strong>de</strong> la Comisión Europea.33La Unión Europea otorga a la Argentina un cupo <strong>de</strong> exportación anual, <strong>de</strong> carne vacuna <strong>de</strong> alta calidad por 28.000 toneladas, conocido comoCuota Hilton. Su cumplimiento fue <strong><strong>de</strong>l</strong> 93,8% para la período 2007/2008 y <strong><strong>de</strong>l</strong> 99,9% para 2008/2009, según datos <strong>de</strong> la Oficina Nacional <strong>de</strong> ControlComercial Agropecuario (ONCCA).34La Unión Europea otorga a países no comunitarios y miembros <strong>de</strong> la OMC, un cupo <strong>de</strong> importación anual <strong>de</strong> maíz y sorgo (conocido como CuotaIbérica) <strong>de</strong> 2,5 millones <strong>de</strong> toneladas, el cual es provisto en gran parte por la Argentina. Este contingente <strong>de</strong> importación tiene como objetivo abastecera la península Ibérica (2 millones <strong>de</strong> toneladas para España y 0,5 millones para Portugal).<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración143

- Page 7:

Estructura del comercioexterior arg

- Page 12 and 13:

Cuadro 1Importaciones de bienes de

- Page 14 and 15:

80Variación porcentual interanual

- Page 16 and 17:

5. Comentarios finalesTeniendo en c

- Page 19:

2Panorama Mercosur

- Page 22 and 23:

1. Evolución institucional del MER

- Page 24 and 25:

1.1. Fondo para la Convergencia Est

- Page 26 and 27:

Existen diferentes actividades que

- Page 28 and 29:

mento del 26,3% respecto del primer

- Page 30 and 31:

Las importaciones del bloque en su

- Page 32 and 33:

Puede concluirse que en 2008 finali

- Page 34 and 35:

De todos modos, corresponde realiza

- Page 36 and 37:

. G r á f i c o 5Tasa de desempleo

- Page 38 and 39:

la caída de las cotizaciones de la

- Page 40 and 41:

conforme se aprecia en el Panorama

- Page 43:

3 CoyunturaEconómica Internacional

- Page 46 and 47:

La recomposición de la demanda se

- Page 48 and 49:

La alta tasa de desempleo seguirá

- Page 50 and 51:

especial atención a la solución d

- Page 52 and 53:

En primer lugar, la capitalización

- Page 55 and 56:

El G-20 y la Carta deActividad Econ

- Page 57 and 58:

Un último aspecto que destaca, se

- Page 59 and 60:

En cuanto a los alcances, se volcar

- Page 61 and 62:

Apoyó la incorporación de la OIT

- Page 63:

BibliografíaStancanelli, Néstor (

- Page 67 and 68:

NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70:

G r á f i c o 1Comercio de la Arge

- Page 71 and 72:

G r á f i c o 4Composición sector

- Page 73 and 74:

En general, estos capítulos (excep

- Page 75 and 76:

En el escenario de máxima se inclu

- Page 77 and 78:

Los productos que tienen aranceles

- Page 79 and 80:

5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82:

Cuadro 10Subpartidas con mayor aume

- Page 83:

5 Artículos

- Page 86 and 87:

una gigantesca masa de inversiones

- Page 89 and 90:

Crisis ymedidas comerciales:¿regre

- Page 91 and 92: Artículosempezó a mantener regist

- Page 93 and 94: ArtículosPaíses de todas las regi

- Page 95 and 96: Artículosfiscal. Las alternativas

- Page 97 and 98: Artículos4. La respuesta de los go

- Page 99 and 100: ArtículosEntre los países que lib

- Page 101 and 102: Artículosimportaciones de juguetes

- Page 103 and 104: . Compras del gobiernoArtículosLa

- Page 105 and 106: Artículosy apoyo a la investigaci

- Page 107 and 108: ArtículosReflexiones sobre las med

- Page 109 and 110: ArtículosEstas medidas plantean in

- Page 111 and 112: ArtículosPaíses en desarrolloDent

- Page 113 and 114: ArtículosDada su magnitud, muchos

- Page 115 and 116: ArtículosClasificación de medidas

- Page 117 and 118: Artículosla eficiencia energética

- Page 119 and 120: ArtículosBibliografíaAgra Europe

- Page 121 and 122: ArtículosOMC (2009 d). La Crisis E

- Page 123: PaísesArancelesMedidas comerciales

- Page 126 and 127: Principio de la Nación más Favore

- Page 128 and 129: casi a todos los productos. Sólo q

- Page 130 and 131: 178 países con acceso al Sistema r

- Page 132 and 133: 1.4. Utilización del SPGLa utiliza

- Page 134 and 135: 2. Argentina y el Régimen General

- Page 136 and 137: 2.2. ElegibilidadComo se indicó en

- Page 138 and 139: (3 posiciones por 5,5 millones de e

- Page 140 and 141: Comunitarias elegibles, desde la Ar

- Page 144 and 145: 2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147: UNCTAD (2003). Trade Preferences fo

- Page 148 and 149: Anexo BClasificación de las import

- Page 150 and 151: Anexo CClasificación de las import

- Page 152 and 153: Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155: Anexo DClasificación de las import

- Page 157: 6 Biblioteca

- Page 160 and 161: Se ofrecen los siguientes servicios

- Page 162 and 163: Novedades bibliográficasLibros, ar

- Page 164 and 165: Espora, A.; López Monti, R. y R. R

- Page 166 and 167: Saez, G., (2009) “Análisis de te

- Page 168 and 169: Finanzas y desarrollo. Washington,

- Page 171 and 172: 7Anexo Estadístico

- Page 173 and 174: AnexoPIB a precios y tipos de cambi

- Page 175 and 176: AnexoPrincipales exportadores e imp

- Page 177 and 178: AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180: AnexoTasas de Desempleopromedio anu

- Page 181 and 182: AnexoIndice de Precios Mayorista (I