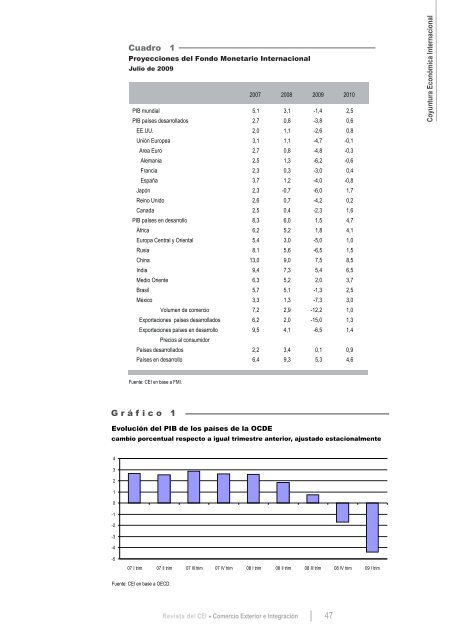

La recomposición <strong>de</strong> la <strong>de</strong>manda se estima larga y difícil. Con el <strong>de</strong>sempleo en aumento en casi todo elmundo, el papel <strong><strong>de</strong>l</strong> estado aparece como esencial para evitar una ulterior disminución <strong>de</strong> la <strong>de</strong>manda global.Hay consenso entre los jefes <strong>de</strong> estado y <strong>de</strong> gobierno <strong>de</strong> los países que integran el G-20 <strong>de</strong> llevar a<strong><strong>de</strong>l</strong>anteuna reforma <strong><strong>de</strong>l</strong> sistema económico internacional que comprenda al comercio, la moneda y las finanzasy, <strong>de</strong>ntro <strong>de</strong> esta última área, a los organismos financieros multilaterales, en particular el Fondo Monetario<strong>Internacional</strong> (FMI) y el Banco Mundial (BM), y al conjunto <strong>de</strong> entida<strong>de</strong>s financieras (bancos, fondos <strong>de</strong>inversión, agencias calificadoras <strong>de</strong> riesgo y otros). Se preten<strong>de</strong> evitar los <strong>de</strong>sequilibrios macroeconómicosy la especulación <strong>de</strong> los últimos años que favorecieron el <strong>de</strong>senlace <strong>de</strong> la crisis.Durante años el paradigma reinante <strong>de</strong>fendía la tesis <strong>de</strong> que el sistema financiero se autorregularía, manteniendola soli<strong>de</strong>z y la competencia entre instituciones. Los acontecimientos <strong>de</strong> los últimos dos años conducena cuestionar seriamente los supuestos y argumentos sobre los que se basó semejante aseveración. El diseño<strong>de</strong> un nuevo marco regulatorio que limite la especulación, promueva la transparencia y sitúe la toma <strong>de</strong>riesgo <strong>de</strong>ntro <strong>de</strong> los límites permisibles <strong><strong>de</strong>l</strong> capital <strong>de</strong> las instituciones se <strong>de</strong>staca como una prioridad quesobresale en las discusiones intergubernamentales respectivas <strong>de</strong>ntro <strong><strong>de</strong>l</strong> G-20.La participación <strong>de</strong> un número significativo <strong>de</strong> naciones en <strong>de</strong>sarrollo 1 en el G-20 constituye un hecho relevante,ante la oportunidad que se les presenta <strong>de</strong> contribuir al esclarecimiento <strong>de</strong> las causas estructurales<strong>de</strong> la crisis, presentar propuestas <strong>de</strong> cambio en las instituciones multilaterales y el sistema financiero y participaren el diseño y <strong>de</strong>cisiones sobre políticas que conduzcan a una salida coordinada y a una economíainternacional estable y convergente en materia <strong>de</strong> ingresos.2. Pronósticos y perspectivasLa OMC, el FMI, el BM y la OECD coinci<strong>de</strong>n en señalar que, por primera vez en más <strong>de</strong> 60 años, en 2009se registrará una caída <strong><strong>de</strong>l</strong> PIB a escala global. Según las proyecciones más recientes <strong><strong>de</strong>l</strong> FMI –publicadasen julio– la economía mundial se contraerá a una tasa superior al 1,4% durante 2009, mientras que el volumen<strong>de</strong> las exportaciones mundiales caerá más <strong><strong>de</strong>l</strong> 12% (ver Cuadro 1). Para 2010 las perspectivas son<strong>de</strong> un paulatino cambio a una mo<strong>de</strong>rada recuperación, la que para los países <strong>de</strong>sarrollados <strong>de</strong> la OECDimplicaría retornar a los niveles <strong><strong>de</strong>l</strong> PIB <strong>de</strong> 2006. Sin embargo, el nivel <strong>de</strong> <strong>de</strong>socupación más que duplicaríaal <strong>de</strong> aquel año.Según el FMI (FMI, 2009), el PIB <strong>de</strong> las economías avanzadas se contraerá en torno <strong><strong>de</strong>l</strong> 4% durante el corrienteaño, con una tasa <strong>de</strong> crecimiento inferior al 1% para 2010. Las cifras difundidas por la OCDE señalanque durante el primer trimestre <strong>de</strong> 2009 el PIB <strong>de</strong> sus miembros fue 4,4% inferior al registrado en igualperíodo <strong><strong>de</strong>l</strong> año anterior (Gráfico 1), mientras que el consumo privado cayó 2,1%.1Argentina, Arabia Saudita, Brasil, Corea, China, India, Indonesia, México, Sudáfrica y Turquía.46 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

Cuadro 1Proyecciones <strong><strong>de</strong>l</strong> Fondo Monetario <strong>Internacional</strong>Julio <strong>de</strong> 20092007 2008 2009 2010PIB mundial 5,1 3,1 -1,4 2,5PIB países <strong>de</strong>sarrollados 2,7 0,8 -3,8 0,6EE.UU. 2,0 1,1 -2,6 0,8Unión Europea 3,1 1,1 -4,7 -0,1Area Euro 2,7 0,8 -4,8 -0,3Alemania 2,5 1,3 -6,2 -0,6Francia 2,3 0,3 -3,0 0,4España 3,7 1,2 -4,0 -0,8Japón 2,3 -0,7 -6,0 1,7Reino Unido 2,6 0,7 -4,2 0,2Canada 2,5 0,4 -2,3 1,6PIB países en <strong>de</strong>sarrollo 8,3 6,0 1,5 4,7África 6,2 5,2 1,8 4,1Europa Central y Oriental 5,4 3,0 -5,0 1,0Rusia 8,1 5,6 -6,5 1,5China 13,0 9,0 7,5 8,5India 9,4 7,3 5,4 6,5Medio Oriente 6,3 5,2 2,0 3,7Brasil 5,7 5,1 -1,3 2,5México 3,3 1,3 -7,3 3,0Volumen <strong>de</strong> comercio 7,2 2,9 -12,2 1,0Exportaciones países <strong>de</strong>sarrollados 6,2 2,0 -15,0 1,3Exportaciones países en <strong>de</strong>sarrollo 9,5 4,1 -6,5 1,4Precios al consumidorPaíses <strong>de</strong>sarrollados 2,2 3,4 0,1 0,9Países en <strong>de</strong>sarrollo 6,4 9,3 5,3 4,6Coyuntura Económica <strong>Internacional</strong>Fuente: <strong>CEI</strong> en base a FMI.G r á f i c o 1Evolución <strong><strong>de</strong>l</strong> PIB <strong>de</strong> los países <strong>de</strong> la OCDEcambio porcentual respecto a igual trimestre anterior, ajustado estacionalmente43210-1-2-3-4-507 I trim 07 II trim 07 III trim 07 IV trim 08 I trim 08 II trim 08 III trim 08 IV trim 09 I trimFuente: <strong>CEI</strong> en base a OECD.<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración47

- Page 7: Estructura del comercioexterior arg

- Page 12 and 13: Cuadro 1Importaciones de bienes de

- Page 14 and 15: 80Variación porcentual interanual

- Page 16 and 17: 5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87: una gigantesca masa de inversiones

- Page 89 and 90: Crisis ymedidas comerciales:¿regre

- Page 91 and 92: Artículosempezó a mantener regist

- Page 93 and 94: ArtículosPaíses de todas las regi

- Page 95 and 96: Artículosfiscal. Las alternativas

- Page 97 and 98:

Artículos4. La respuesta de los go

- Page 99 and 100:

ArtículosEntre los países que lib

- Page 101 and 102:

Artículosimportaciones de juguetes

- Page 103 and 104:

. Compras del gobiernoArtículosLa

- Page 105 and 106:

Artículosy apoyo a la investigaci

- Page 107 and 108:

ArtículosReflexiones sobre las med

- Page 109 and 110:

ArtículosEstas medidas plantean in

- Page 111 and 112:

ArtículosPaíses en desarrolloDent

- Page 113 and 114:

ArtículosDada su magnitud, muchos

- Page 115 and 116:

ArtículosClasificación de medidas

- Page 117 and 118:

Artículosla eficiencia energética

- Page 119 and 120:

ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I