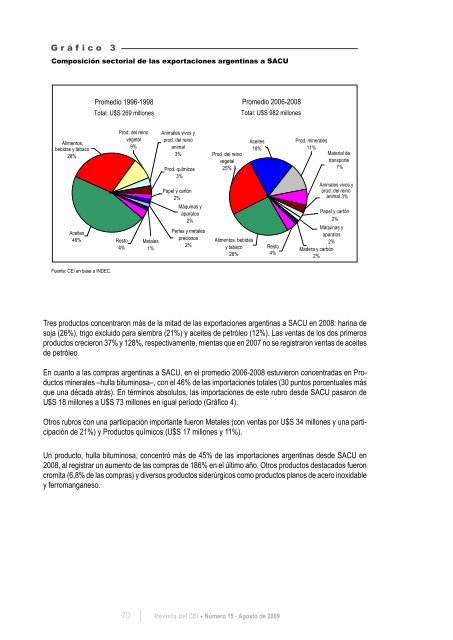

G r á f i c o 3Composición sectorial <strong>de</strong> las exportaciones argentinas a SACUPromedio 1996-1998Total: U$S 269 millonesPromedio 2006-2008Total: U$S 982 millonesAlimentos,bebidas y tabaco28%Aceites46%Prod. <strong><strong>de</strong>l</strong> reinovegetal9%Resto4%Metales1%Animales vivos yprod. <strong><strong>de</strong>l</strong> reinoanimal3%Prod. químicos3%Papel y cartón2%Máquinas yaparatos2%Perlas y metalespreciosos2%Prod. <strong><strong>de</strong>l</strong> reinovegetal25%Alimentos, bebidasy tabaco26%Aceites18%Resto4%Prod. minerales11%Material <strong>de</strong>transporte7%Animales vivos yprod. <strong><strong>de</strong>l</strong> reinoanimal 3%Papel y cartón2%Máquinas yaparatos2%Ma<strong>de</strong>ra y carbón2%Fuente: <strong>CEI</strong> en base a INDEC.Tres productos concentraron más <strong>de</strong> la mitad <strong>de</strong> las exportaciones argentinas a SACU en 2008: harina <strong>de</strong>soja (26%), trigo excluido para siembra (21%) y aceites <strong>de</strong> petróleo (12%). Las ventas <strong>de</strong> los dos primerosproductos crecieron 37% y 128%, respectivamente, mientas que en 2007 no se registraron ventas <strong>de</strong> aceites<strong>de</strong> petróleo.En cuanto a las compras argentinas a SACU, en el promedio 2006-2008 estuvieron concentradas en Productosminerales –hulla bituminosa–, con el 46% <strong>de</strong> las importaciones totales (30 puntos porcentuales másque una década atrás). En términos absolutos, las importaciones <strong>de</strong> este rubro <strong>de</strong>s<strong>de</strong> SACU pasaron <strong>de</strong>U$S 18 millones a U$S 73 millones en igual período (Gráfico 4).Otros rubros con una participación importante fueron Metales (con ventas por U$S 34 millones y una participación<strong>de</strong> 21%) y Productos químicos (U$S 17 millones y 11%).Un producto, hulla bituminosa, concentró más <strong>de</strong> 45% <strong>de</strong> las importaciones argentinas <strong>de</strong>s<strong>de</strong> SACU en2008, al registrar un aumento <strong>de</strong> las compras <strong>de</strong> 186% en el último año. Otros productos <strong>de</strong>stacados fueroncromita (6,8% <strong>de</strong> las compras) y diversos productos si<strong>de</strong>rúrgicos como productos planos <strong>de</strong> acero inoxidabley ferromanganeso.70 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

G r á f i c o 4Composición sectorial <strong>de</strong> las importaciones argentinas <strong>de</strong>s<strong>de</strong> SACUPromedio 1996-1998Promedio 2006-2008Total: U$S 108 millonesTotal: U$S 157 millonesNegociaciones ComercialesProd.minerales16%Máquinas yaparatos16%Metales22%Resto4%Prod. <strong><strong>de</strong>l</strong> reinovegetal2%Prod. químicos14%Papel y cartón13%Alimentos,bebidas y tabaco4%Textiles4%Plástico ycaucho 4%Metales21%Prod. minerales46%Prod. químicos11%Resto3%Máquinas yaparatos6%Plástico y caucho6%Papel y cartón4%Material <strong>de</strong>transporte2%Vidrio y manuf.Alimentos, <strong>de</strong> piedrabebidas y tabaco 2%1%Fuente: <strong>CEI</strong> en base a INDEC.3. Barreras arancelarias <strong>de</strong> la Argentina y SACULos aranceles <strong>de</strong> la Argentina son levemente superiores a los <strong>de</strong> SACU, principalmente en productos industriales.El promedio <strong><strong>de</strong>l</strong> arancel ad valorem aplicado 4 <strong>de</strong> SACU es <strong>de</strong> 8,2%, para productos agrícolas es <strong>de</strong>10% y para no agrícolas es <strong>de</strong> 8%. En el caso <strong>de</strong> la Argentina, el promedio <strong><strong>de</strong>l</strong> arancel ad valorem aplicado 5es <strong>de</strong> 12,1%, para productos agrícolas es <strong>de</strong> 11% y para no agrícolas es <strong>de</strong> 14%.El Gráfico 5 presenta los aranceles <strong>de</strong> la Argentina y SACU a nivel <strong>de</strong> secciones <strong><strong>de</strong>l</strong> Sistema Armonizado.Los niveles más altos se concentran en Textiles y Calzados tanto en la Argentina como en SACU.SACU presenta picos arancelarios mayores a 30% en 7 capítulos <strong><strong>de</strong>l</strong> Sistema Armonizado. De esos capítulos,los aranceles ad valorem 6 máximos están en Preparaciones <strong>de</strong> frutas y hortalizas (arancel <strong>de</strong> 55%), Tabaco(45%), Caucho (43%) y Prendas <strong>de</strong> vestir (40%). Los picos arancelarios en la Argentina no superan el 35%,que se observa en productos textiles como Alfombras, Prendas y accesorios <strong>de</strong> vestir y Otros artículosconfeccionados, en el caso <strong>de</strong> Vehículos automóviles 7 , el arancel promedio alcanza 32,5% aunque muchasposiciones llegan al 35%.El arancel no ad valorem permite i<strong>de</strong>ntificar las posiciones a las que quiere brindarse una mayor protección.Mientras en SACU estas posiciones (a 8 dígitos <strong><strong>de</strong>l</strong> Sistema Armonizado) se encuentran principalmente enlas secciones Alimentos, bebidas y tabaco y Animales vivos y carnes y en menor medida en Calzados, enla Argentina se ubican en Textiles, Calzados y Juguetes.4Arancel aplicado 2006, fuente OMC. No incluye el equivalente ad valorem <strong>de</strong> los específicos.5Arancel aplicado 2009, fuente AFIP.6No incluye el equivalente ad valorem <strong>de</strong> los específicos.7Partidas 8702, 8703, 8704, 8705, 8706 y 8707.<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración71

- Page 7:

Estructura del comercioexterior arg

- Page 12 and 13:

Cuadro 1Importaciones de bienes de

- Page 14 and 15:

80Variación porcentual interanual

- Page 16 and 17:

5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69: G r á f i c o 1Comercio de la Arge

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87: una gigantesca masa de inversiones

- Page 89 and 90: Crisis ymedidas comerciales:¿regre

- Page 91 and 92: Artículosempezó a mantener regist

- Page 93 and 94: ArtículosPaíses de todas las regi

- Page 95 and 96: Artículosfiscal. Las alternativas

- Page 97 and 98: Artículos4. La respuesta de los go

- Page 99 and 100: ArtículosEntre los países que lib

- Page 101 and 102: Artículosimportaciones de juguetes

- Page 103 and 104: . Compras del gobiernoArtículosLa

- Page 105 and 106: Artículosy apoyo a la investigaci

- Page 107 and 108: ArtículosReflexiones sobre las med

- Page 109 and 110: ArtículosEstas medidas plantean in

- Page 111 and 112: ArtículosPaíses en desarrolloDent

- Page 113 and 114: ArtículosDada su magnitud, muchos

- Page 115 and 116: ArtículosClasificación de medidas

- Page 117 and 118: Artículosla eficiencia energética

- Page 119 and 120: ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I