mento <strong><strong>de</strong>l</strong> 26,3% respecto <strong><strong>de</strong>l</strong> primer cuatrimestre <strong>de</strong> 2008, en contraposición a la caída <strong>de</strong> las exportacionesa China (75%), Argentina (26,8%) y Brasil (16,8%) (Banco Central <strong>de</strong> Paraguay, mayo 2009).Cuadro 1MERCOSUR: exportaciones intrabloque y extrabloque, 1º cuatrimestre 2009Intra-MERCOSUR Extra-MERCOSUR TotalPaísMillones <strong>de</strong>U$SCrecimiento1C 2009 vs1C 2008Participaciónsobre totalMillones <strong>de</strong>U$SCrecimiento1C 2009 vs1C 2008Participaciónsobre totalMillones <strong>de</strong>U$SCrecimiento1C 2009 vs1C 2008Mercosur 8.659 -31,6% 13,7% 54.469 -16,3% 86,3% 63.127 -18,8%Argentina 3.723 -26,7% 22,0% 13.228 -21,2% 78,0% 16.951 -22,5%Brasil 3.846 -40,0% 8,8% 39.653 -14,4% 91,2% 43.499 -17,5%Paraguay 621 -7,1% 52,6% 560 -19,7% 47,4% 1.180 -13,5%Uruguay 469 -5,3% 31,3% 1.028 -20,6% 68,7% 1.497 -16,4%Fuente: <strong>CEI</strong> en base a Institutos <strong>de</strong> Estadísticas y Bancos Centrales nacionales.Las exportaciones totales brasileñas <strong>de</strong>crecieron un 17,5%, respecto <strong><strong>de</strong>l</strong> mismo período <strong>de</strong> 2008. Las ventasal MERCOSUR cayeron un 40%, en tanto que las dirigidas al resto <strong><strong>de</strong>l</strong> mundo disminuyeron algo más <strong><strong>de</strong>l</strong>14%. La caída <strong>de</strong> las ventas brasileras se concentra en los productos industrializados, tanto manufacturados(-29,6%), como <strong>de</strong> semi -manufacturas (-22,5%); el único rubro que creció fue el <strong>de</strong> productos básicos(7,4%). El principal producto exportado fue mineral <strong>de</strong> hierro y concentrados (U$S 4.743 millones), con uncrecimiento <strong><strong>de</strong>l</strong> 53% en valor, pero explicado esencialmente por el aumento <strong>de</strong> los precios (51,7%). Porotos<strong>de</strong> soja -con un incremento <strong>de</strong> 26,6%- fue el segundo rubro <strong>de</strong> exportación, totalizando U$S 3.033 millonesen el 1° cuatrimestre. El rubro más dinámico fue azúcar en bruto –creció 85,5% en valor y 16% en precios-,representando un 3% <strong>de</strong> las exportaciones totales (U$S 1.241 millones).Dentro <strong>de</strong> los productos que más <strong>de</strong>crecieron en las exportaciones se encuentran automóviles y auto-partes(disminuyeron un 39,2% y 39,8%, respectivamente), seguido por aeronaves (-19,9%), carne bovina (-30,3%),carne aviar (-15,6%) y café en grano (-6,3%). Las exportaciones <strong>de</strong> petróleo y <strong>de</strong>rivados disminuyeron un38%, pero los precios lo hicieron en un 56,6%, lo cual indica que los volúmenes exportados fueron superioresrespecto <strong><strong>de</strong>l</strong> primer cuatrimestre <strong>de</strong> 2008.Los principales rubros <strong>de</strong> exportación <strong>de</strong> Brasil al MERCOSUR continúan siendo los automóviles parapasajeros y las auto-partes, a pesar <strong>de</strong> haber <strong>de</strong>crecido un 43% y un 26%, respectivamente, con relaciónal primer cuatrimestre <strong><strong>de</strong>l</strong> 2008. Ambos rubros mantienen un nivel <strong>de</strong> participación <strong>de</strong> 17% en el total <strong><strong>de</strong>l</strong>as ventas intra-zona. Asimismo, otros productos que explican la caída <strong>de</strong> las exportaciones brasileñas alMERCOSUR son vehículos para el transporte <strong>de</strong> mercancías (-74%), chasis con motor (-55%), teléfonosportátiles (-38%) y gas oil (-23%). Cabe <strong>de</strong>stacar el aumento <strong>de</strong> las exportaciones <strong>de</strong> tubos <strong>de</strong> acero ohierro, <strong>de</strong> los tipos utilizados en oleoductos o gasoductos (149%) y <strong>de</strong> laminados <strong>de</strong> hierro o acero (387%),<strong>de</strong> las cuales, más <strong><strong>de</strong>l</strong> 95% fueron dirigidas a la Argentina. El principal <strong>de</strong>stinatario <strong>de</strong> las exportaciones <strong>de</strong>Brasil sigue siendo la Argentina, a pesar <strong>de</strong> que <strong>de</strong>crecieron un 35,1%, en relación al primer cuatrimestre<strong><strong>de</strong>l</strong> 2008, (SECEX, abril 2009).Luego <strong>de</strong> Paraguay, Uruguay ha sido quien exhibe la menor contracción <strong>de</strong> las exportaciones totales <strong>de</strong> lospaíses <strong><strong>de</strong>l</strong> bloque, con una caída <strong><strong>de</strong>l</strong> 16,4%. La disminución <strong>de</strong> las ventas uruguayas ha estado influenciadapor la reducción <strong>de</strong> las exportaciones <strong>de</strong> carne vacuna (29.5%) y carne ovina (13.2%), seguidas por lacaída <strong>de</strong> las ventas <strong>de</strong> pieles y cueros (58,1%), lanas (34,5%), leche y productos lácteos (17%), ma<strong>de</strong>ray corcho (16,2%), y plásticos (15,1%). Por el contrario, cabe <strong>de</strong>stacar el aumento <strong>de</strong> las ventas <strong>de</strong> arroz(59,3%) -segundo rubro en importancia en monto <strong>de</strong> exportación-, como así también las <strong>de</strong> los productos<strong>de</strong> molinería (39%) y los productos químicos (3,3%).28 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

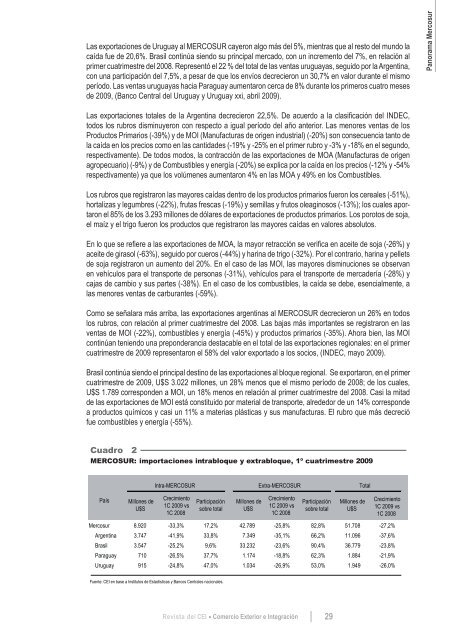

Las exportaciones <strong>de</strong> Uruguay al MERCOSUR cayeron algo más <strong><strong>de</strong>l</strong> 5%, mientras que al resto <strong><strong>de</strong>l</strong> mundo lacaída fue <strong>de</strong> 20,6%. Brasil continúa siendo su principal mercado, con un incremento <strong><strong>de</strong>l</strong> 7%, en relación alprimer cuatrimestre <strong><strong>de</strong>l</strong> 2008. Representó el 22 % <strong><strong>de</strong>l</strong> total <strong>de</strong> las ventas uruguayas, seguido por la Argentina,con una participación <strong><strong>de</strong>l</strong> 7,5%, a pesar <strong>de</strong> que los envíos <strong>de</strong>crecieron un 30,7% en valor durante el mismoperíodo. Las ventas uruguayas hacia Paraguay aumentaron cerca <strong>de</strong> 8% durante los primeros cuatro meses<strong>de</strong> 2009, (Banco Central <strong><strong>de</strong>l</strong> Uruguay y Uruguay xxi, abril 2009).Panorama MercosurLas exportaciones totales <strong>de</strong> la Argentina <strong>de</strong>crecieron 22,5%. De acuerdo a la clasificación <strong><strong>de</strong>l</strong> INDEC,todos los rubros disminuyeron con respecto a igual período <strong><strong>de</strong>l</strong> año anterior. Las menores ventas <strong>de</strong> losProductos Primarios (-39%) y <strong>de</strong> MOI (Manufacturas <strong>de</strong> origen industrial) (-20%) son consecuencia tanto <strong><strong>de</strong>l</strong>a caída en los precios como en las cantida<strong>de</strong>s (-19% y -25% en el primer rubro y -3% y -18% en el segundo,respectivamente). De todos modos, la contracción <strong>de</strong> las exportaciones <strong>de</strong> MOA (Manufacturas <strong>de</strong> origenagropecuario) (-9%) y <strong>de</strong> Combustibles y energía (-20%) se explica por la caída en los precios (-12% y -54%respectivamente) ya que los volúmenes aumentaron 4% en las MOA y 49% en los Combustibles.Los rubros que registraron las mayores caídas <strong>de</strong>ntro <strong>de</strong> los productos primarios fueron los cereales (-51%),hortalizas y legumbres (-22%), frutas frescas (-19%) y semillas y frutos oleaginosos (-13%); los cuales aportaronel 85% <strong>de</strong> los 3.293 millones <strong>de</strong> dólares <strong>de</strong> exportaciones <strong>de</strong> productos primarios. Los porotos <strong>de</strong> soja,el maíz y el trigo fueron los productos que registraron las mayores caídas en valores absolutos.En lo que se refiere a las exportaciones <strong>de</strong> MOA, la mayor retracción se verifica en aceite <strong>de</strong> soja (-26%) yaceite <strong>de</strong> girasol (-63%), seguido por cueros (-44%) y harina <strong>de</strong> trigo (-32%). Por el contrario, harina y pellets<strong>de</strong> soja registraron un aumento <strong><strong>de</strong>l</strong> 20%. En el caso <strong>de</strong> las MOI, las mayores disminuciones se observanen vehículos para el transporte <strong>de</strong> personas (-31%), vehículos para el transporte <strong>de</strong> merca<strong>de</strong>ría (-28%) ycajas <strong>de</strong> cambio y sus partes (-38%). En el caso <strong>de</strong> los combustibles, la caída se <strong>de</strong>be, esencialmente, alas menores ventas <strong>de</strong> carburantes (-59%).Como se señalara más arriba, las exportaciones argentinas al MERCOSUR <strong>de</strong>crecieron un 26% en todoslos rubros, con relación al primer cuatrimestre <strong><strong>de</strong>l</strong> 2008. Las bajas más importantes se registraron en lasventas <strong>de</strong> MOI (-22%), combustibles y energía (-45%) y productos primarios (-35%). Ahora bien, las MOIcontinúan teniendo una prepon<strong>de</strong>rancia <strong>de</strong>stacable en el total <strong>de</strong> las exportaciones regionales: en el primercuatrimestre <strong>de</strong> 2009 representaron el 58% <strong><strong>de</strong>l</strong> valor exportado a los socios, (INDEC, mayo 2009).Brasil continúa siendo el principal <strong>de</strong>stino <strong>de</strong> las exportaciones al bloque regional. Se exportaron, en el primercuatrimestre <strong>de</strong> 2009, U$S 3.022 millones, un 28% menos que el mismo período <strong>de</strong> 2008; <strong>de</strong> los cuales,U$S 1.789 correspon<strong>de</strong>n a MOI, un 18% menos en relación al primer cuatrimestre <strong><strong>de</strong>l</strong> 2008. Casi la mitad<strong>de</strong> las exportaciones <strong>de</strong> MOI está constituido por material <strong>de</strong> transporte, alre<strong>de</strong>dor <strong>de</strong> un 14% correspon<strong>de</strong>a productos químicos y casi un 11% a materias plásticas y sus manufacturas. El rubro que más <strong>de</strong>creciófue combustibles y energía (-55%).Cuadro 2MERCOSUR: importaciones intrabloque y extrabloque, 1º cuatrimestre 2009PaísMillones <strong>de</strong>U$SIntra-MERCOSUR Extra-MERCOSUR TotalCrecimiento1C 2009 vs1C 2008Participaciónsobre totalMillones <strong>de</strong>U$SCrecimiento1C 2009 vs1C 2008Participaciónsobre totalMillones <strong>de</strong>U$SCrecimiento1C 2009 vs1C 2008Mercosur 8.920 -33,3% 17,2% 42.789 -25,8% 82,8% 51.708 -27,2%Argentina 3.747 -41,9% 33,8% 7.349 -35,1% 66,2% 11.096 -37,6%Brasil 3.547 -25,2% 9,6% 33.232 -23,6% 90,4% 36.779 -23,8%Paraguay 710 -26,5% 37,7% 1.174 -18,8% 62,3% 1.884 -21,9%Uruguay 915 -24,8% 47,0% 1.034 -26,9% 53,0% 1.949 -26,0%Fuente: <strong>CEI</strong> en base a Institutos <strong>de</strong> Estadísticas y Bancos Centrales nacionales.<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración29

- Page 7: Estructura del comercioexterior arg

- Page 12 and 13: Cuadro 1Importaciones de bienes de

- Page 14 and 15: 80Variación porcentual interanual

- Page 16 and 17: 5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80:

5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82:

Cuadro 10Subpartidas con mayor aume

- Page 83:

5 Artículos

- Page 86 and 87:

una gigantesca masa de inversiones

- Page 89 and 90:

Crisis ymedidas comerciales:¿regre

- Page 91 and 92:

Artículosempezó a mantener regist

- Page 93 and 94:

ArtículosPaíses de todas las regi

- Page 95 and 96:

Artículosfiscal. Las alternativas

- Page 97 and 98:

Artículos4. La respuesta de los go

- Page 99 and 100:

ArtículosEntre los países que lib

- Page 101 and 102:

Artículosimportaciones de juguetes

- Page 103 and 104:

. Compras del gobiernoArtículosLa

- Page 105 and 106:

Artículosy apoyo a la investigaci

- Page 107 and 108:

ArtículosReflexiones sobre las med

- Page 109 and 110:

ArtículosEstas medidas plantean in

- Page 111 and 112:

ArtículosPaíses en desarrolloDent

- Page 113 and 114:

ArtículosDada su magnitud, muchos

- Page 115 and 116:

ArtículosClasificación de medidas

- Page 117 and 118:

Artículosla eficiencia energética

- Page 119 and 120:

ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I