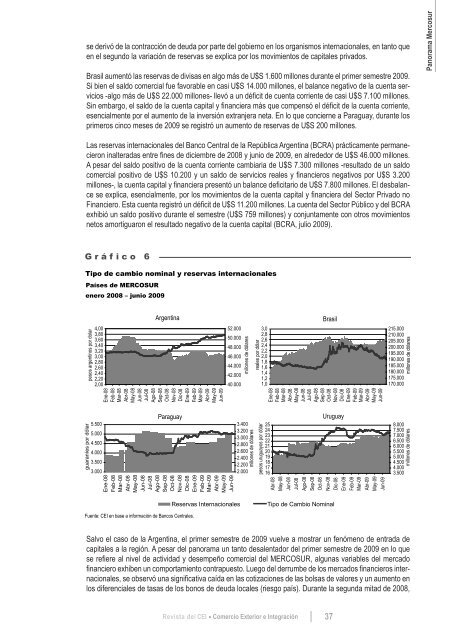

. G r á f i c o 5Tasa <strong>de</strong> <strong>de</strong>sempleo: Argentina, Brasil y Uruguay1º trimestre 2005 – 1º trimestre 2009en % respecto <strong>de</strong> la PEA14121086420I-2005 II-2005 III-2005 IV-2005 I-2006 II-2006 III-2006 IV-2006 I-2007 II-2007 III-2007 IV-2007 I-2008 II-2008 III-2008 IV-2008 I-2009Argentina Brasil UruguayFuente: <strong>CEI</strong> en base a INDEC, IBGE e INE.3.1. Tipos <strong>de</strong> cambio, reservas internacionales y mercados financierosUna <strong>de</strong> las variables macroeconómicas relevantes afectada por las crisis como las que tuvieron que afrontarlos países <strong><strong>de</strong>l</strong> MERCOSUR es el tipo <strong>de</strong> cambio. A pesar que los cuatro países socios ajustaron sus tipos<strong>de</strong> cambio, los comportamientos han sido disímiles. El Real brasileño y el Peso uruguayo mostraron una<strong>de</strong>svalorización importante entre septiembre y diciembre <strong>de</strong> 2008. Entre la 2° quincena <strong>de</strong> agosto y la 2°quincena <strong>de</strong> diciembre <strong>de</strong> 2008 el Real se <strong>de</strong>valuó un 30,1% y el Peso uruguayo un 21,2% respecto <strong><strong>de</strong>l</strong>dólar estadouni<strong>de</strong>nse.Pero a partir <strong>de</strong> ese momento, el Real -con oscilaciones- retomó un sen<strong>de</strong>ro <strong>de</strong> revalorización, promediandoR$ 1,95 por dólar en junio <strong>de</strong> 2009, lo cual implicó una apreciación <strong><strong>de</strong>l</strong> Real cercana al 20%, con relacióna la segunda quincena <strong>de</strong> diciembre <strong>de</strong> 2008. Con referencia al momento <strong><strong>de</strong>l</strong> inicio <strong>de</strong> la crisis (R$ 1,63por dólar), el Real se <strong>de</strong>valuó un 16,3%. El Peso uruguayo se cotizó en promedio en U$S 23,4 por dólarestadouni<strong>de</strong>nse en junio <strong>de</strong> 2009 con una apreciación <strong><strong>de</strong>l</strong> 4,9% respecto <strong>de</strong> diciembre 2008.El Peso argentino siguió un rumbo <strong>de</strong> sostenida <strong>de</strong>svalorización. Entre la segunda quincena <strong>de</strong> agosto <strong>de</strong>2008 y junio <strong>de</strong> 2009 (promedios), la <strong>de</strong>valuación <strong><strong>de</strong>l</strong> peso alcanzó un 20,5%, en tanto que el Guaraní semantuvo bastante estable entre julio y septiembre <strong>de</strong> 2008, pero se <strong>de</strong>valuó fuerte entre ese último mesy febrero <strong>de</strong> 2009, para luego estabilizarse nuevamente en torno <strong>de</strong> los 5.000 guaraníes por dólar. Entreoctubre 2008 y febrero 2009 la moneda paraguaya se <strong>de</strong>svalorizó un 20%.Este comportamiento disímil <strong>de</strong> los tipos <strong>de</strong> cambio estaría explicado por los movimientos <strong>de</strong> capitales y sureflejo en las reservas internacionales. Si bien Uruguay ha tenido saldo negativo en su balance comercial,las reservas internacionales han crecido sostenidamente <strong>de</strong>s<strong>de</strong> diciembre <strong>de</strong> 2008, luego <strong>de</strong> un <strong>de</strong>scensodurante los meses anteriores como consecuencia <strong>de</strong> la crisis financiera. Entre junio <strong>de</strong> 2009 y diciembre<strong>de</strong> 2008 los activos <strong>de</strong> reserva <strong><strong>de</strong>l</strong> Banco Central <strong><strong>de</strong>l</strong> Uruguay se incrementaron en algo más <strong>de</strong> U$S 1.000millones, aproximadamente U$S 500 millones por trimestre; en el primer trimestre <strong>de</strong> 2009 la mayor inci<strong>de</strong>ncia36 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

se <strong>de</strong>rivó <strong>de</strong> la contracción <strong>de</strong> <strong>de</strong>uda por parte <strong><strong>de</strong>l</strong> gobierno en los organismos internacionales, en tanto queen el segundo la variación <strong>de</strong> reservas se explica por los movimientos <strong>de</strong> capitales privados.Brasil aumentó las reservas <strong>de</strong> divisas en algo más <strong>de</strong> U$S 1.600 millones durante el primer semestre 2009.Si bien el saldo comercial fue favorable en casi U$S 14.000 millones, el balance negativo <strong>de</strong> la cuenta servicios-algo más <strong>de</strong> U$S 22.000 millones- llevó a un déficit <strong>de</strong> cuenta corriente <strong>de</strong> casi U$S 7.100 millones.Sin embargo, el saldo <strong>de</strong> la cuenta capital y financiera más que compensó el déficit <strong>de</strong> la cuenta corriente,esencialmente por el aumento <strong>de</strong> la inversión extranjera neta. En lo que concierne a Paraguay, durante losprimeros cinco meses <strong>de</strong> 2009 se registró un aumento <strong>de</strong> reservas <strong>de</strong> U$S 200 millones.Panorama MercosurLas reservas internacionales <strong><strong>de</strong>l</strong> Banco Central <strong>de</strong> la República Argentina (BCRA) prácticamente permanecieroninalteradas entre fines <strong>de</strong> diciembre <strong>de</strong> 2008 y junio <strong>de</strong> 2009, en alre<strong>de</strong>dor <strong>de</strong> U$S 46.000 millones.A pesar <strong><strong>de</strong>l</strong> saldo positivo <strong>de</strong> la cuenta corriente cambiaria <strong>de</strong> U$S 7.300 millones -resultado <strong>de</strong> un saldocomercial positivo <strong>de</strong> U$S 10.200 y un saldo <strong>de</strong> servicios reales y financieros negativos por U$S 3.200millones-, la cuenta capital y financiera presentó un balance <strong>de</strong>ficitario <strong>de</strong> U$S 7.800 millones. El <strong>de</strong>sbalancese explica, esencialmente, por los movimientos <strong>de</strong> la cuenta capital y financiera <strong><strong>de</strong>l</strong> Sector Privado noFinanciero. Esta cuenta registró un déficit <strong>de</strong> U$S 11.200 millones. La cuenta <strong><strong>de</strong>l</strong> Sector Público y <strong><strong>de</strong>l</strong> BCRAexhibió un saldo positivo durante el semestre (U$S 759 millones) y conjuntamente con otros movimientosnetos amortiguaron el resultado negativo <strong>de</strong> la cuenta capital (BCRA, julio 2009).G r á f i c o 6Tipo <strong>de</strong> cambio nominal y reservas internacionalesPaíses <strong>de</strong> MERCOSURenero 2008 – junio 2009pesos argentinos por dolar4,003,803,603,403,203,002,802,602,402,202,00ArgentinaEne-08Feb-08Mar-08Abr-08May-08Jun-08Jul-08Ago-08Sep-08Oct-08Nov-08Dic-08Ene-09Feb-09Mar-09Abr-09May-09Jun-0952.00050.00048.00046.00044.00042.00040.000millones <strong>de</strong> dólaresreales por dólar3,02,82,62,42,22,01,81,61,41,21,0BrasilEne-08Feb-08Mar-08Abr-08May-08Jun-08Jul-08Ago-08Sep-08Oct-08Nov-08Dic-08Ene-09Feb-09Mar-09Abr-09May-09Jun-09215.000210.000205.000200.000195.000190.000185.000180.000175.000170.000millones <strong>de</strong> dólaresguaraníes por dólar5.5005.0004.5004.0003.5003.000ParaguayEne-08Feb-08Mar-08Abr-08May-08Jun-08Jul-08Ago-08Sep-08Oct-08Nov-08Dic-08Ene-09Feb-09Mar-09Abr-09May-09Jun-093.4003.2003.0002.8002.6002.4002.2002.000millones <strong>de</strong> dólarespesos uruguayos por dólar25242322212019181716Abr-08May-08Jun-08Jul-08Ago-08Sep-08Oct-08UruguayNov-08Dic-08Ene-09Feb-09Mar-09Abr-09May-09Jun-098.0007.5007.0006.5006.0005.5005.0004.5004.0003.500millones <strong>de</strong> dólaresReservas <strong>Internacional</strong>esTipo <strong>de</strong> Cambio NominalFuente: <strong>CEI</strong> en base a información <strong>de</strong> Bancos Centrales.Salvo el caso <strong>de</strong> la Argentina, el primer semestre <strong>de</strong> 2009 vuelve a mostrar un fenómeno <strong>de</strong> entrada <strong>de</strong>capitales a la región. A pesar <strong><strong>de</strong>l</strong> panorama un tanto <strong>de</strong>salentador <strong><strong>de</strong>l</strong> primer semestre <strong>de</strong> 2009 en lo quese refiere al nivel <strong>de</strong> actividad y <strong>de</strong>sempeño comercial <strong><strong>de</strong>l</strong> MERCOSUR, algunas variables <strong><strong>de</strong>l</strong> mercadofinanciero exhiben un comportamiento contrapuesto. Luego <strong><strong>de</strong>l</strong> <strong>de</strong>rrumbe <strong>de</strong> los mercados financieros internacionales,se observó una significativa caída en las cotizaciones <strong>de</strong> las bolsas <strong>de</strong> valores y un aumento enlos diferenciales <strong>de</strong> tasas <strong>de</strong> los bonos <strong>de</strong> <strong>de</strong>uda locales (riesgo país). Durante la segunda mitad <strong>de</strong> 2008,<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración37

- Page 7: Estructura del comercioexterior arg

- Page 12 and 13: Cuadro 1Importaciones de bienes de

- Page 14 and 15: 80Variación porcentual interanual

- Page 16 and 17: 5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87:

una gigantesca masa de inversiones

- Page 89 and 90:

Crisis ymedidas comerciales:¿regre

- Page 91 and 92:

Artículosempezó a mantener regist

- Page 93 and 94:

ArtículosPaíses de todas las regi

- Page 95 and 96:

Artículosfiscal. Las alternativas

- Page 97 and 98:

Artículos4. La respuesta de los go

- Page 99 and 100:

ArtículosEntre los países que lib

- Page 101 and 102:

Artículosimportaciones de juguetes

- Page 103 and 104:

. Compras del gobiernoArtículosLa

- Page 105 and 106:

Artículosy apoyo a la investigaci

- Page 107 and 108:

ArtículosReflexiones sobre las med

- Page 109 and 110:

ArtículosEstas medidas plantean in

- Page 111 and 112:

ArtículosPaíses en desarrolloDent

- Page 113 and 114:

ArtículosDada su magnitud, muchos

- Page 115 and 116:

ArtículosClasificación de medidas

- Page 117 and 118:

Artículosla eficiencia energética

- Page 119 and 120:

ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I