Las importaciones <strong><strong>de</strong>l</strong> bloque en su conjunto <strong>de</strong>crecieron un 27,2% en el 1° cuatrimestre <strong>de</strong> 2009, respecto<strong><strong>de</strong>l</strong> mismo período <strong>de</strong> 2008. Como pue<strong>de</strong> observarse, la caída <strong>de</strong> las importaciones totales fue más fuerteque la registrada por las exportaciones; lo cual dio como resultado un aumento en los saldos comerciales<strong>de</strong> Argentina y Brasil y una disminución <strong>de</strong> los déficits <strong>de</strong> Paraguay y Uruguay.El país que evi<strong>de</strong>nció la menor caída en materia <strong>de</strong> importaciones fue Paraguay (-21,9%), tanto <strong>de</strong> las comprasextra-bloque (-18,8%) como <strong>de</strong> las intra-MERCOSUR (-26,5%). Cerca <strong>de</strong> la mitad <strong>de</strong> las importacionestotales <strong>de</strong> Paraguay continúan siendo Bienes <strong>de</strong> Capital; si bien <strong>de</strong>crecieron un 21,4% respecto <strong><strong>de</strong>l</strong> primercuatrimestre <strong>de</strong> 2008, explican prácticamente la mitad <strong>de</strong> la caída <strong>de</strong> las importaciones paraguayas. Losbienes <strong>de</strong> consumo no durables disminuyeron un 21,8%, mientras que los bienes <strong>de</strong> consumo durables<strong>de</strong>crecieron un 23,1% (automóviles lo hizo un 22,8% y artefactos eléctricos un 23,6%). Por último, la caída<strong><strong>de</strong>l</strong> 22,5% <strong>de</strong> las compras <strong>de</strong> bienes intermedios se explica por las menores importaciones <strong>de</strong> combustiblesy lubricantes (-22,7%).Las importaciones argentinas muestran la mayor caída <strong>de</strong> los países socios <strong><strong>de</strong>l</strong> MERCOSUR (-37,6%),influidas tanto por las menores compras extra-zona (-35,1%) como por las intra-zona (-41,9%). La retracción<strong>de</strong> las importaciones se hizo extensiva a todos los usos económicos, según la clasificación <strong><strong>de</strong>l</strong> INDEC.En primer término, se ubicaron los Bienes Intermedios, con una caída <strong><strong>de</strong>l</strong> 39% en valor y <strong><strong>de</strong>l</strong> 13% en losprecios. Este conjunto representó más <strong>de</strong> un tercio <strong>de</strong> las importaciones totales, en su mayoría suministrosindustriales. En segundo lugar, en monto <strong>de</strong> importación fue Bienes <strong>de</strong> Capital, con una caída <strong><strong>de</strong>l</strong> 43%,seguido por Piezas y accesorios para Bienes <strong>de</strong> Capital (-37%). Los Bienes <strong>de</strong> consumo cayeron 19%,combustibles y lubricantes un 30% y los vehículos <strong>de</strong> pasajeros fueron los que mostraron la mayor caída(50%), (INDEC, mayo 2009).Después <strong>de</strong> Argentina, Uruguay registró la mayor caída en materia <strong>de</strong> importaciones <strong>de</strong> los países socio(26%), la cual se explica tanto por las menores compras extra-bloque (-26,9%), como por las intra-bloque(-24,8%). Estas últimas proce<strong>de</strong>ntes, mayoritariamente, <strong>de</strong>s<strong>de</strong> la Argentina (-11,4%) y Brasil (-26,5%).Las importaciones uruguayas sufrieron la mayor caída en Bienes Intermedios (-38.3%), especialmenteen petróleo y <strong>de</strong>stilados (-56%) y piezas y accesorios <strong>de</strong> material <strong>de</strong> transporte (-34,2%). Las compras <strong>de</strong>energía eléctrica aumentaron (65,2%), como así también alimentos y bebidas (40,6%). Los Bienes <strong>de</strong> Capitaltuvieron una contracción <strong><strong>de</strong>l</strong> 10%, como resultado <strong>de</strong> las menores importaciones <strong>de</strong> equipos <strong>de</strong> transporteprivado (-61%). La importación <strong>de</strong> bienes <strong>de</strong> consumo <strong>de</strong>crecieron 6,1%, consecuencia <strong>de</strong> la reducción<strong>de</strong> las importaciones <strong>de</strong> bienes dura<strong>de</strong>ros (-33,4%) y Automotores (-5,4%), (Banco Central <strong><strong>de</strong>l</strong> Uruguay yUruguay xxi, abril 2009).Las importaciones <strong>de</strong> Brasil cayeron 23.8% en el 1° cuatrimestre <strong>de</strong> 2009, respecto <strong>de</strong> igual período <strong><strong>de</strong>l</strong> añoanterior. Las importaciones <strong>de</strong> petróleo y <strong>de</strong>rivados siguen predominando en el conjunto <strong>de</strong> las comprasexternas brasileñas -suman algo más <strong>de</strong> U$S 3.305 millones (9% <strong><strong>de</strong>l</strong> total)-, a pesar <strong>de</strong> haber <strong>de</strong>crecidoun 55% en valor y un 50% en precios. El segundo rubro en monto <strong>de</strong> importación fue medicamentos paramedicina humana y veterinaria (U$S 1.236 millones), con un crecimiento <strong>de</strong> 6,1%. Las importaciones <strong>de</strong>vehículos <strong>de</strong> pasajeros (U$S 1.235 millones) y <strong>de</strong> partes y piezas para vehículos automotores (U$S 932millones) también tienen una inci<strong>de</strong>ncia relevante, aunque <strong>de</strong>crecieron 9% y 38%, respectivamente. Argentinacontinúa siendo el principal proveedor <strong>de</strong> automóviles <strong>de</strong> pasajeros, representando el 37% <strong><strong>de</strong>l</strong> conjunto yen el caso <strong>de</strong> partes y piezas para vehículos automotores es el segundo proveedor, <strong>de</strong>trás <strong>de</strong> Alemania. Lareducción <strong>de</strong> importaciones también se verificó en trigo en grano (-46,8%), gas natural (-38,6%), circuitosintegrados y micro conjuntos electrónicos (-36,7%), máquinas automáticas para procesamiento <strong>de</strong> datos(-32,4%) y productos químicos orgánicos (-16,3). Por el contrario, la hulla (50%), productos laminados <strong>de</strong>hierro y acero (28,9%), motores, generadores y transformadores eléctricos (13,8%) y motores y turbinas paraaviones y sus partes (10,9%) registraron aumentos <strong>de</strong> las importaciones (SECEX, abril 2009).30 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

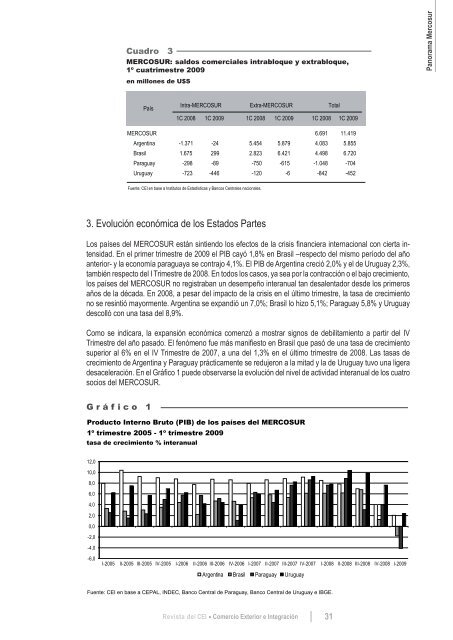

Cuadro 3MERCOSUR: saldos comerciales intrabloque y extrabloque,1º cuatrimestre 2009en millones <strong>de</strong> U$SPanorama MercosurPaísIntra-MERCOSUR Extra-MERCOSUR Total1C 2008 1C 2009 1C 2008 1C 2009 1C 2008 1C 2009MERCOSUR 6.691 11.419Argentina -1.371 -24 5.454 5.879 4.083 5.855Brasil 1.675 299 2.823 6.421 4.498 6.720Paraguay -298 -89 -750 -615 -1.048 -704Uruguay -723 -446 -120 -6 -842 -452Fuente: <strong>CEI</strong> en base a Institutos <strong>de</strong> Estadísticas y Bancos Centrales nacionales.3. Evolución económica <strong>de</strong> los Estados PartesLos países <strong><strong>de</strong>l</strong> MERCOSUR están sintiendo los efectos <strong>de</strong> la crisis financiera internacional con cierta intensidad.En el primer trimestre <strong>de</strong> 2009 el PIB cayó 1,8% en Brasil –respecto <strong><strong>de</strong>l</strong> mismo período <strong><strong>de</strong>l</strong> añoanterior- y la economía paraguaya se contrajo 4,1%. El PIB <strong>de</strong> Argentina creció 2,0% y el <strong>de</strong> Uruguay 2,3%,también respecto <strong><strong>de</strong>l</strong> I Trimestre <strong>de</strong> 2008. En todos los casos, ya sea por la contracción o el bajo crecimiento,los países <strong><strong>de</strong>l</strong> MERCOSUR no registraban un <strong>de</strong>sempeño interanual tan <strong>de</strong>salentador <strong>de</strong>s<strong>de</strong> los primerosaños <strong>de</strong> la década. En 2008, a pesar <strong><strong>de</strong>l</strong> impacto <strong>de</strong> la crisis en el último trimestre, la tasa <strong>de</strong> crecimientono se resintió mayormente. Argentina se expandió un 7,0%; Brasil lo hizo 5,1%; Paraguay 5,8% y Uruguay<strong>de</strong>scolló con una tasa <strong><strong>de</strong>l</strong> 8,9%.Como se indicara, la expansión económica comenzó a mostrar signos <strong>de</strong> <strong>de</strong>bilitamiento a partir <strong><strong>de</strong>l</strong> IVTrimestre <strong><strong>de</strong>l</strong> año pasado. El fenómeno fue más manifiesto en Brasil que pasó <strong>de</strong> una tasa <strong>de</strong> crecimientosuperior al 6% en el IV Trimestre <strong>de</strong> 2007, a una <strong><strong>de</strong>l</strong> 1,3% en el último trimestre <strong>de</strong> 2008. Las tasas <strong>de</strong>crecimiento <strong>de</strong> Argentina y Paraguay prácticamente se redujeron a la mitad y la <strong>de</strong> Uruguay tuvo una ligera<strong>de</strong>saceleración. En el Gráfico 1 pue<strong>de</strong> observarse la evolución <strong><strong>de</strong>l</strong> nivel <strong>de</strong> actividad interanual <strong>de</strong> los cuatrosocios <strong><strong>de</strong>l</strong> MERCOSUR.G r á f i c o 1Producto Interno Bruto (PIB) <strong>de</strong> los países <strong><strong>de</strong>l</strong> MERCOSUR1º trimestre 2005 - 1º trimestre 2009tasa <strong>de</strong> crecimiento % interanual12,010,08,06,04,02,00,0-2,0-4,0-6,0I-2005 II-2005 III-2005 IV-2005 I-2006 II-2006 III-2006 IV-2006 I-2007 II-2007 III-2007 IV-2007 I-2008 II-2008 III-2008 IV-2008 I-2009Argentina Brasil Paraguay UruguayFuente: <strong>CEI</strong> en base a CEPAL, INDEC, Banco Central <strong>de</strong> Paraguay, Banco Central <strong>de</strong> Uruguay e IBGE.<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración31

- Page 7: Estructura del comercioexterior arg

- Page 12 and 13: Cuadro 1Importaciones de bienes de

- Page 14 and 15: 80Variación porcentual interanual

- Page 16 and 17: 5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82:

Cuadro 10Subpartidas con mayor aume

- Page 83:

5 Artículos

- Page 86 and 87:

una gigantesca masa de inversiones

- Page 89 and 90:

Crisis ymedidas comerciales:¿regre

- Page 91 and 92:

Artículosempezó a mantener regist

- Page 93 and 94:

ArtículosPaíses de todas las regi

- Page 95 and 96:

Artículosfiscal. Las alternativas

- Page 97 and 98:

Artículos4. La respuesta de los go

- Page 99 and 100:

ArtículosEntre los países que lib

- Page 101 and 102:

Artículosimportaciones de juguetes

- Page 103 and 104:

. Compras del gobiernoArtículosLa

- Page 105 and 106:

Artículosy apoyo a la investigaci

- Page 107 and 108:

ArtículosReflexiones sobre las med

- Page 109 and 110:

ArtículosEstas medidas plantean in

- Page 111 and 112:

ArtículosPaíses en desarrolloDent

- Page 113 and 114:

ArtículosDada su magnitud, muchos

- Page 115 and 116:

ArtículosClasificación de medidas

- Page 117 and 118:

Artículosla eficiencia energética

- Page 119 and 120:

ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I