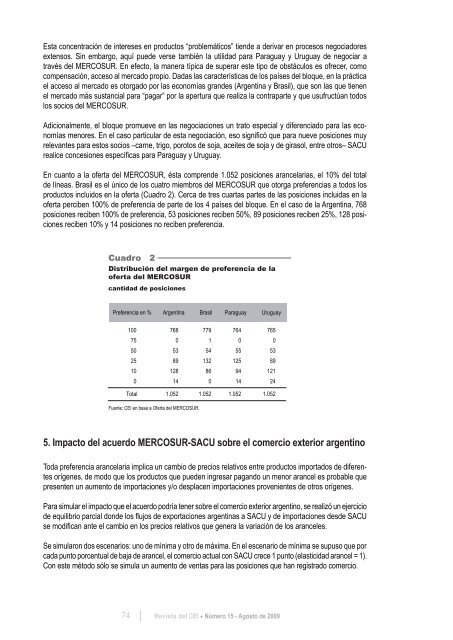

Esta concentración <strong>de</strong> intereses en productos “problemáticos” tien<strong>de</strong> a <strong>de</strong>rivar en procesos negociadoresextensos. Sin embargo, aquí pue<strong>de</strong> verse también la utilidad para Paraguay y Uruguay <strong>de</strong> negociar através <strong><strong>de</strong>l</strong> MERCOSUR. En efecto, la manera típica <strong>de</strong> superar este tipo <strong>de</strong> obstáculos es ofrecer, comocompensación, acceso al mercado propio. Dadas las características <strong>de</strong> los países <strong><strong>de</strong>l</strong> bloque, en la prácticael acceso al mercado es otorgado por las economías gran<strong>de</strong>s (Argentina y Brasil), que son las que tienenel mercado más sustancial para “pagar” por la apertura que realiza la contraparte y que usufructúan todoslos socios <strong><strong>de</strong>l</strong> MERCOSUR.Adicionalmente, el bloque promueve en las negociaciones un trato especial y diferenciado para las economíasmenores. En el caso particular <strong>de</strong> esta negociación, eso significó que para nueve posiciones muyrelevantes para estos socios –carne, trigo, porotos <strong>de</strong> soja, aceites <strong>de</strong> soja y <strong>de</strong> girasol, entre otros– SACUrealice concesiones específicas para Paraguay y Uruguay.En cuanto a la oferta <strong><strong>de</strong>l</strong> MERCOSUR, ésta compren<strong>de</strong> 1.052 posiciones arancelarias, el 10% <strong><strong>de</strong>l</strong> total<strong>de</strong> líneas. Brasil es el único <strong>de</strong> los cuatro miembros <strong><strong>de</strong>l</strong> MERCOSUR que otorga preferencias a todos losproductos incluidos en la oferta (Cuadro 2). Cerca <strong>de</strong> tres cuartas partes <strong>de</strong> las posiciones incluidas en laoferta perciben 100% <strong>de</strong> preferencia <strong>de</strong> parte <strong>de</strong> los 4 países <strong><strong>de</strong>l</strong> bloque. En el caso <strong>de</strong> la Argentina, 768posiciones reciben 100% <strong>de</strong> preferencia, 53 posiciones reciben 50%, 89 posiciones reciben 25%, 128 posicionesreciben 10% y 14 posiciones no reciben preferencia.Cuadro 2Distribución <strong><strong>de</strong>l</strong> margen <strong>de</strong> preferencia <strong>de</strong> laoferta <strong><strong>de</strong>l</strong> MERCOSURcantidad <strong>de</strong> posicionesPreferencia en % Argentina Brasil Paraguay Uruguay100 768 779 764 76575 0 1 0 050 53 54 55 5325 89 132 125 8910 128 86 94 1210 14 0 14 24Total 1.052 1.052 1.052 1.052Fuente: <strong>CEI</strong> en base a Oferta <strong><strong>de</strong>l</strong> MERCOSUR.5. Impacto <strong><strong>de</strong>l</strong> acuerdo MERCOSUR-SACU sobre el comercio exterior argentinoToda preferencia arancelaria implica un cambio <strong>de</strong> precios relativos entre productos importados <strong>de</strong> diferentesorígenes, <strong>de</strong> modo que los productos que pue<strong>de</strong>n ingresar pagando un menor arancel es probable quepresenten un aumento <strong>de</strong> importaciones y/o <strong>de</strong>splacen importaciones provenientes <strong>de</strong> otros orígenes.Para simular el impacto que el acuerdo podría tener sobre el comercio exterior argentino, se realizó un ejercicio<strong>de</strong> equilibrio parcial don<strong>de</strong> los flujos <strong>de</strong> exportaciones argentinas a SACU y <strong>de</strong> importaciones <strong>de</strong>s<strong>de</strong> SACUse modifican ante el cambio en los precios relativos que genera la variación <strong>de</strong> los aranceles.Se simularon dos escenarios: uno <strong>de</strong> mínima y otro <strong>de</strong> máxima. En el escenario <strong>de</strong> mínima se supuso que porcada punto porcentual <strong>de</strong> baja <strong>de</strong> arancel, el comercio actual con SACU crece 1 punto (elasticidad arancel = 1).Con este método sólo se simula un aumento <strong>de</strong> ventas para las posiciones que han registrado comercio.74 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

En el escenario <strong>de</strong> máxima se incluyen simulaciones para aquellas posiciones que actualmente no registrancomercio bilateral. En estos casos se consi<strong>de</strong>ró que al nuevo socio comercial se dirigirá una proporción <strong><strong>de</strong>l</strong>as exportaciones totales <strong>de</strong> ese producto, equivalente a la participación que ese socio tiene actualmentecomo <strong>de</strong>stino <strong>de</strong> las ventas <strong>de</strong> productos <strong>de</strong> rubros similares. Para ello se calculó la participación que el<strong>de</strong>stino SACU o MERCOSUR tiene en las exportaciones totales <strong>de</strong> la sección <strong><strong>de</strong>l</strong> Sistema Armonizado a laque pertenece cada producto, participación que luego se multiplicó por las ventas totales <strong>de</strong> cada productopara simular cuál sería la exportación al nuevo socio como consecuencia <strong><strong>de</strong>l</strong> acuerdo. Por ejemplo, si lasventas <strong><strong>de</strong>l</strong> conjunto <strong>de</strong> productos <strong>de</strong> una sección dirigen al socio el 1% <strong>de</strong> sus exportaciones totales, se simulaque los productos <strong>de</strong> esa sección que no registran ventas al nuevo socio pasarán a ven<strong>de</strong>rle el 1% <strong>de</strong> susexportaciones totales. En el caso <strong>de</strong> las posiciones que registran actualmente comercio, en este escenario<strong>de</strong> máxima se les asignó el mayor valor <strong>de</strong> variación <strong>de</strong> comercio que resulta <strong>de</strong> los dos métodos, esto es,elasticidad arancel = 1 y participación <strong><strong>de</strong>l</strong> socio como <strong>de</strong>stino <strong>de</strong> las ventas al mundo <strong>de</strong> la Sección.Negociaciones ComercialesEn este ejercicio se tomaron en cuenta los siguientes supuestos:i) la disminución <strong><strong>de</strong>l</strong> arancel <strong>de</strong> SACU generará un aumento <strong>de</strong> la <strong>de</strong>manda <strong>de</strong> importaciones <strong>de</strong> SACU<strong>de</strong>s<strong>de</strong> la Argentina que podrá ser abastecido <strong>de</strong> manera plena por la oferta <strong>de</strong> exportaciones argentinas,pero sin discriminar cuánto es un aumento neto <strong>de</strong> exportaciones y cuánto es por una reorientación <strong>de</strong>ventas <strong>de</strong>s<strong>de</strong> otros <strong>de</strong>stinos.ii) la disminución <strong><strong>de</strong>l</strong> arancel argentino provocará un aumento <strong>de</strong> la <strong>de</strong>manda <strong>de</strong> importaciones argentinas<strong>de</strong>s<strong>de</strong> SACU que podrá ser abastecido <strong>de</strong> manera plena por las exportaciones <strong>de</strong> SACU. No se discriminasi hay un <strong>de</strong>splazamiento <strong>de</strong> compras <strong>de</strong>s<strong>de</strong> otros proveedores o si es un aumento neto <strong>de</strong> importacionesargentinas.A continuación, en primer lugar se presenta el impacto sobre las exportaciones a SACU y luego el impactosobre las importaciones <strong>de</strong>s<strong>de</strong> SACU.5.1. Oferta <strong>de</strong> SACUEl análisis <strong>de</strong> la estructura arancelaria <strong>de</strong> la oferta <strong>de</strong> SACU se realizó a 8 dígitos mientras que el análisis<strong>de</strong> la posible evolución <strong><strong>de</strong>l</strong> comercio se efectuó a nivel <strong>de</strong> subpartida (6 dígitos <strong><strong>de</strong>l</strong> Sistema Armonizado),dado que a este nivel <strong>de</strong> <strong>de</strong>sagregación existe un alto nivel <strong>de</strong> coinci<strong>de</strong>ncia entre la nomenclatura <strong><strong>de</strong>l</strong> MER-COSUR y la <strong>de</strong> SACU que torna factible el ejercicio <strong>de</strong> simulación <strong><strong>de</strong>l</strong> impacto. Debido a esto, es probableque se esté sobreestimando el impacto.Los productos incluidos en la oferta <strong>de</strong> SACU clasificados a nivel <strong>de</strong> subpartida, registraron en 2008 exportacionesargentinas a SACU por U$S 331 millones, más <strong><strong>de</strong>l</strong> 32% <strong><strong>de</strong>l</strong> total exportado por la Argentinaal bloque africano el último año. El 79% <strong>de</strong> ese valor correspondió a ventas <strong>de</strong> Harina <strong>de</strong> soja por más <strong>de</strong>U$S 263 millones.Aunque <strong>de</strong> los productos comprendidos en el Acuerdo los <strong>de</strong> mayor valor <strong>de</strong> comercio son agroalimentos,el 83% <strong>de</strong> las posiciones incluidas en la oferta (884 posiciones) correspon<strong>de</strong> a productos industriales, el16% a agroalimentos y pescados y el 1% restante son productos minerales. De esta forma se contribuiríaa diversificar el flujo <strong>de</strong> comercio hacia SACU.En términos <strong>de</strong> arancel, en la lista <strong>de</strong> SACU se observa una presencia mayoritaria <strong>de</strong> posiciones arancelariascon aranceles cero (45,8%) y con aranceles <strong>de</strong> entre 10% y 20% (31,3%) (Cuadro 3, columnas 2 y 3).El mayor arancel ad valorem es <strong>de</strong> 55%. Se <strong>de</strong>staca la presencia <strong>de</strong> una pequeña porción <strong>de</strong> posicionesarancelarias a las que se cobra aranceles no ad valorem (2,1%).Como consecuencia <strong><strong>de</strong>l</strong> Acuerdo, el arancel promedio <strong>de</strong> las posiciones que compren<strong>de</strong> la oferta <strong>de</strong> SACUse reduce <strong>de</strong> 9,5% a 7,2% (Cuadro 3, columnas 6 y 7). Las posiciones con arancel entre 10% y 20% son<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración75

- Page 7:

Estructura del comercioexterior arg

- Page 12 and 13:

Cuadro 1Importaciones de bienes de

- Page 14 and 15:

80Variación porcentual interanual

- Page 16 and 17:

5. Comentarios finalesTeniendo en c

- Page 19:

2Panorama Mercosur

- Page 22 and 23:

1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73: En general, estos capítulos (excep

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87: una gigantesca masa de inversiones

- Page 89 and 90: Crisis ymedidas comerciales:¿regre

- Page 91 and 92: Artículosempezó a mantener regist

- Page 93 and 94: ArtículosPaíses de todas las regi

- Page 95 and 96: Artículosfiscal. Las alternativas

- Page 97 and 98: Artículos4. La respuesta de los go

- Page 99 and 100: ArtículosEntre los países que lib

- Page 101 and 102: Artículosimportaciones de juguetes

- Page 103 and 104: . Compras del gobiernoArtículosLa

- Page 105 and 106: Artículosy apoyo a la investigaci

- Page 107 and 108: ArtículosReflexiones sobre las med

- Page 109 and 110: ArtículosEstas medidas plantean in

- Page 111 and 112: ArtículosPaíses en desarrolloDent

- Page 113 and 114: ArtículosDada su magnitud, muchos

- Page 115 and 116: ArtículosClasificación de medidas

- Page 117 and 118: Artículosla eficiencia energética

- Page 119 and 120: ArtículosBibliografíaAgra Europe

- Page 121 and 122: ArtículosOMC (2009 d). La Crisis E

- Page 123: PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I