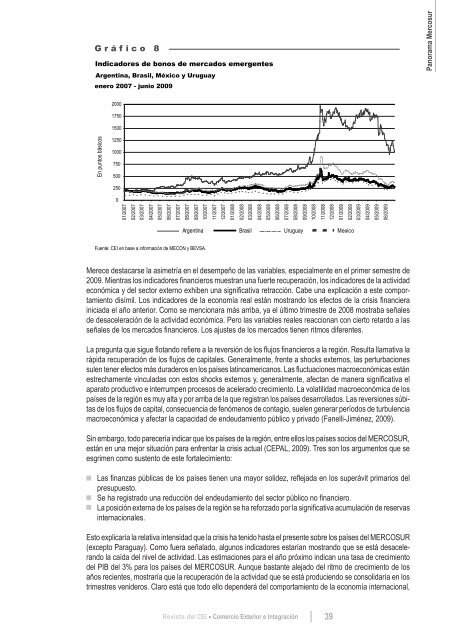

la caída <strong>de</strong> las cotizaciones <strong>de</strong> las acciones en los mercados bursátiles <strong>de</strong> los países <strong><strong>de</strong>l</strong> MERCOSUR fuepronunciada: Argentina registró una baja entre junio y octubre <strong>de</strong> 2008 <strong><strong>de</strong>l</strong> 44%, Brasil <strong><strong>de</strong>l</strong> 43% y Uruguay <strong>de</strong>26%. Este fenómeno fue generalizado, como fuera mencionado en la <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> N° 13. Sin embargo,a partir <strong>de</strong> noviembre <strong>de</strong> 2008 este fenómeno se revierte y se manifiesta un aumento generalizado en lascotizaciones <strong>de</strong> las bolsas <strong>de</strong> valores. Entre noviembre <strong>de</strong> 2008 y mayo <strong>de</strong> 2009, el índice Shanghai StockExchange 180 <strong>de</strong> China subió 50%, el MERVAL <strong>de</strong> Argentina 46%, el BOVESPA <strong>de</strong> Brasil 42% y la bolsauruguaya lo hizo un 34%. Los países <strong><strong>de</strong>l</strong> MERCOSUR no quedaron aislados <strong><strong>de</strong>l</strong> fenómeno generalizado <strong>de</strong>recuperación <strong>de</strong> las cotizaciones bursátiles a nivel mundial.G r á f i c o 7Cotizaciones bursátiles <strong>de</strong> algunos países emergentesvariación % junio - octubre 2008 y noviembre 2008 - mayo 200955%35%variación (%)15%-5%-25%-45%-65%Argentina (MERVAL) Brasil (BOVESPA) Chile (IPSA) China (SSE180) México (MEXBOL) Uruguay (BVMBG)Junio 2008 - Octubre 2008 Noviembre 2008 - Mayo 2009Fuente: <strong>CEI</strong> en base a información <strong>de</strong>: Bolsa <strong>de</strong> valores <strong>de</strong> Argentina (MERVAL), Bolsa <strong>de</strong> valores <strong>de</strong> Brasil (BOVESPA), Bolsa <strong>de</strong> valores <strong>de</strong> México (MEXBOL),Bolsa <strong>de</strong> valores <strong>de</strong> Shangai (SSE 180), Bolsa <strong>de</strong> valores <strong>de</strong> Montevi<strong>de</strong>o (BEVSA) y Bolsa <strong>de</strong> valores <strong>de</strong> Santiago <strong>de</strong> Chile (IPSA).Otra aproximación al tema que se está discutiendo es examinando la evolución <strong><strong>de</strong>l</strong> indicador <strong>de</strong> “riesgo país”.Este indicador <strong>de</strong>termina la diferencia en puntos básicos (100 unida<strong>de</strong>s porcentuales) entre la rentabilidad<strong>de</strong> una inversión consi<strong>de</strong>rada sin riesgo, como los bonos <strong>de</strong> la Reserva Fe<strong>de</strong>ral <strong><strong>de</strong>l</strong> Tesoro estadouni<strong>de</strong>nse(FED) a 30 años, y la tasa <strong>de</strong> rendimiento nominal <strong>de</strong> bonos emitidos por los gobiernos. 4 En la medida enque el indicador aumenta, estaría mostrando que se le exige mayores rendimientos a estos bonos por losriesgos que supone la inversión correspondiente. Disminuciones en el indicador, mostrarían que los acreedoresperciben menores riesgos. Como se pue<strong>de</strong> observar en el Gráfico 8, en el momento álgido <strong>de</strong> la crisisfinanciera (fines <strong>de</strong> octubre <strong>de</strong> 2008), el EMBI había subido fuertemente. En el caso <strong>de</strong> la Argentina, el EMBI<strong>de</strong> octubre 2008 (promedio) triplicó el promedio registrado durante el primer semestre <strong>de</strong> 2008. En Brasil yUruguay el indicador se duplicó para el mismo período y en México se multiplicó por 2,5. 5El fenómeno se revierte a partir <strong>de</strong> noviembre 2008 en Brasil, México y Uruguay; en cambio, en la Argentina,luego <strong>de</strong> una caída inicial se registra un rebote <strong><strong>de</strong>l</strong> indicador y retoma su ten<strong>de</strong>ncia bajista a partir <strong>de</strong>abril <strong>de</strong> 2009. En junio <strong>de</strong> 2009, el promedio <strong><strong>de</strong>l</strong> EMBI fue <strong>de</strong> 1.122 puntos para Argentina, <strong>de</strong>scendiendo afines <strong>de</strong> julio a 870 puntos. Para Brasil alcanzó a 281 puntos en junio, mientras que llegó a 355 puntos paraUruguay. Brasil y Uruguay se han acercado a los niveles <strong>de</strong> “riesgo país” anteriores a la crisis financierainternacional.4En general, se recurre al EMBI (Emerging Markets Bonds In<strong>de</strong>x o Indicador <strong>de</strong> Bonos <strong>de</strong> Mercados Emergentes), el cual es calculado por J.P.Morgan Chase sobre la base <strong><strong>de</strong>l</strong> comportamiento <strong>de</strong> la <strong>de</strong>uda externa emitida por cada país.5En el gráfico también se incluyó México para mostrar que la crisis financiera internacional afectó <strong>de</strong> manera similar a los países latinoamericanos.Como se pue<strong>de</strong> observar, las líneas siguen un recorrido similar.38 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

G r á f i c o 8Indicadores <strong>de</strong> bonos <strong>de</strong> mercados emergentesArgentina, Brasil, México y Uruguayenero 2007 - junio 2009Panorama Mercosur200017501500En puntos básicos12501000750500250001/200702/200703/200704/200705/200706/200707/200708/200709/200710/200711/200712/200701/200802/200803/200804/200805/200806/200807/200808/200809/200810/200811/200812/200801/200902/200903/200904/200905/200906/2009Argentina Brasil Uruguay MexicoFuente: <strong>CEI</strong> en base a información <strong>de</strong> MECON y BEVSA.Merece <strong>de</strong>stacarse la asimetría en el <strong>de</strong>sempeño <strong>de</strong> las variables, especialmente en el primer semestre <strong>de</strong>2009. Mientras los indicadores financieros muestran una fuerte recuperación, los indicadores <strong>de</strong> la activida<strong>de</strong>conómica y <strong><strong>de</strong>l</strong> sector externo exhiben una significativa retracción. Cabe una explicación a este comportamientodisímil. Los indicadores <strong>de</strong> la economía real están mostrando los efectos <strong>de</strong> la crisis financierainiciada el año anterior. Como se mencionara más arriba, ya el último trimestre <strong>de</strong> 2008 mostraba señales<strong>de</strong> <strong>de</strong>saceleración <strong>de</strong> la actividad económica. Pero las variables reales reaccionan con cierto retardo a lasseñales <strong>de</strong> los mercados financieros. Los ajustes <strong>de</strong> los mercados tienen ritmos diferentes.La pregunta que sigue flotando refiere a la reversión <strong>de</strong> los flujos financieros a la región. Resulta llamativa larápida recuperación <strong>de</strong> los flujos <strong>de</strong> capitales. Generalmente, frente a shocks externos, las perturbacionessulen tener efectos más dura<strong>de</strong>ros en los países latinoamericanos. Las fluctuaciones macroeconómicas estánestrechamente vinculadas con estos shocks externos y, generalmente, afectan <strong>de</strong> manera significativa elaparato productivo e interrumpen procesos <strong>de</strong> acelerado crecimiento. La volatilidad macroeconómica <strong>de</strong> lospaíses <strong>de</strong> la región es muy alta y por arriba <strong>de</strong> la que registran los países <strong>de</strong>sarrollados. Las reversiones súbitas<strong>de</strong> los flujos <strong>de</strong> capital, consecuencia <strong>de</strong> fenómenos <strong>de</strong> contagio, suelen generar períodos <strong>de</strong> turbulenciamacroeconómica y afectar la capacidad <strong>de</strong> en<strong>de</strong>udamiento público y privado (Fanelli-Jiménez, 2009).Sin embargo, todo parecería indicar que los países <strong>de</strong> la región, entre ellos los países socios <strong><strong>de</strong>l</strong> MERCOSUR,están en una mejor situación para enfrentar la crisis actual (CEPAL, 2009). Tres son los argumentos que seesgrimen como sustento <strong>de</strong> este fortalecimiento:Las finanzas públicas <strong>de</strong> los países tienen una mayor soli<strong>de</strong>z, reflejada en los superávit primarios <strong><strong>de</strong>l</strong>presupuesto.Se ha registrado una reducción <strong><strong>de</strong>l</strong> en<strong>de</strong>udamiento <strong><strong>de</strong>l</strong> sector público no financiero.La posición externa <strong>de</strong> los países <strong>de</strong> la región se ha reforzado por la significativa acumulación <strong>de</strong> reservasinternacionales.Esto explicaría la relativa intensidad que la crisis ha tenido hasta el presente sobre los países <strong><strong>de</strong>l</strong> MERCOSUR(excepto Paraguay). Como fuera señalado, algunos indicadores estarían mostrando que se está <strong>de</strong>sacelerandola caída <strong><strong>de</strong>l</strong> nivel <strong>de</strong> actividad. Las estimaciones para el año próximo indican una tasa <strong>de</strong> crecimiento<strong><strong>de</strong>l</strong> PIB <strong><strong>de</strong>l</strong> 3% para los países <strong><strong>de</strong>l</strong> MERCOSUR. Aunque bastante alejado <strong><strong>de</strong>l</strong> ritmo <strong>de</strong> crecimiento <strong>de</strong> losaños recientes, mostraría que la recuperación <strong>de</strong> la actividad que se está produciendo se consolidaría en lostrimestres veni<strong>de</strong>ros. Claro está que todo ello <strong>de</strong>pen<strong>de</strong>rá <strong><strong>de</strong>l</strong> comportamiento <strong>de</strong> la economía internacional,<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración39

- Page 7: Estructura del comercioexterior arg

- Page 12 and 13: Cuadro 1Importaciones de bienes de

- Page 14 and 15: 80Variación porcentual interanual

- Page 16 and 17: 5. Comentarios finalesTeniendo en c

- Page 19: 2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71 and 72: G r á f i c o 4Composición sector

- Page 73 and 74: En general, estos capítulos (excep

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87: una gigantesca masa de inversiones

- Page 89 and 90:

Crisis ymedidas comerciales:¿regre

- Page 91 and 92:

Artículosempezó a mantener regist

- Page 93 and 94:

ArtículosPaíses de todas las regi

- Page 95 and 96:

Artículosfiscal. Las alternativas

- Page 97 and 98:

Artículos4. La respuesta de los go

- Page 99 and 100:

ArtículosEntre los países que lib

- Page 101 and 102:

Artículosimportaciones de juguetes

- Page 103 and 104:

. Compras del gobiernoArtículosLa

- Page 105 and 106:

Artículosy apoyo a la investigaci

- Page 107 and 108:

ArtículosReflexiones sobre las med

- Page 109 and 110:

ArtículosEstas medidas plantean in

- Page 111 and 112:

ArtículosPaíses en desarrolloDent

- Page 113 and 114:

ArtículosDada su magnitud, muchos

- Page 115 and 116:

ArtículosClasificación de medidas

- Page 117 and 118:

Artículosla eficiencia energética

- Page 119 and 120:

ArtículosBibliografíaAgra Europe

- Page 121 and 122:

ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I