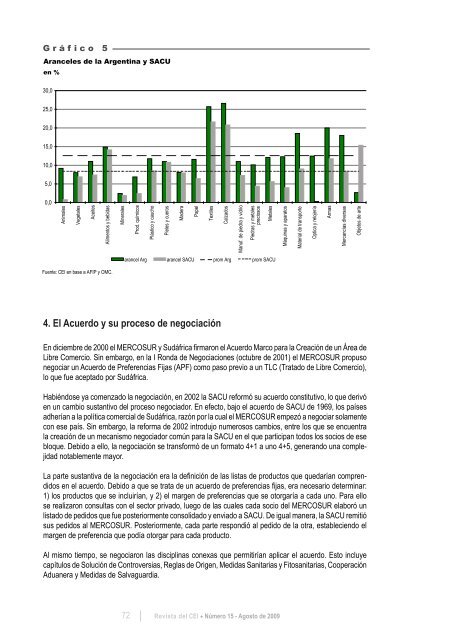

G r á f i c o 5Aranceles <strong>de</strong> la Argentina y SACUen %30,025,020,015,010,05,00,0AnimalesVegetalesAceitesAlimentos y bebidasMineralesProd. químicosPlástico y cauchoPieles y cuerosMa<strong>de</strong>raPapelTextilesCalzadosManuf. <strong>de</strong> piedra y vidrioPiedras y metalespreciososMetalesMáquinas y aparatosMaterial <strong>de</strong> transporteOptica y relojeríaArmasMercancías diversasObjetos <strong>de</strong> artearancel Arg arancel SACU prom Arg prom SACUFuente: <strong>CEI</strong> en base a AFIP y OMC.4. El Acuerdo y su proceso <strong>de</strong> negociaciónEn diciembre <strong>de</strong> 2000 el MERCOSUR y Sudáfrica firmaron el Acuerdo Marco para la Creación <strong>de</strong> un Área <strong>de</strong>Libre Comercio. Sin embargo, en la I Ronda <strong>de</strong> Negociaciones (octubre <strong>de</strong> 2001) el MERCOSUR propusonegociar un Acuerdo <strong>de</strong> Preferencias Fijas (APF) como paso previo a un TLC (Tratado <strong>de</strong> Libre Comercio),lo que fue aceptado por Sudáfrica.Habiéndose ya comenzado la negociación, en 2002 la SACU reformó su acuerdo constitutivo, lo que <strong>de</strong>rivóen un cambio sustantivo <strong><strong>de</strong>l</strong> proceso negociador. En efecto, bajo el acuerdo <strong>de</strong> SACU <strong>de</strong> 1969, los paísesadherían a la política comercial <strong>de</strong> Sudáfrica, razón por la cual el MERCOSUR empezó a negociar solamentecon ese país. Sin embargo, la reforma <strong>de</strong> 2002 introdujo numerosos cambios, entre los que se encuentrala creación <strong>de</strong> un mecanismo negociador común para la SACU en el que participan todos los socios <strong>de</strong> esebloque. Debido a ello, la negociación se transformó <strong>de</strong> un formato 4+1 a uno 4+5, generando una complejidadnotablemente mayor.La parte sustantiva <strong>de</strong> la negociación era la <strong>de</strong>finición <strong>de</strong> las listas <strong>de</strong> productos que quedarían comprendidosen el acuerdo. Debido a que se trata <strong>de</strong> un acuerdo <strong>de</strong> preferencias fijas, era necesario <strong>de</strong>terminar:1) los productos que se incluirían, y 2) el margen <strong>de</strong> preferencias que se otorgaría a cada uno. Para ellose realizaron consultas con el sector privado, luego <strong>de</strong> las cuales cada socio <strong><strong>de</strong>l</strong> MERCOSUR elaboró unlistado <strong>de</strong> pedidos que fue posteriormente consolidado y enviado a SACU. De igual manera, la SACU remitiósus pedidos al MERCOSUR. Posteriormente, cada parte respondió al pedido <strong>de</strong> la otra, estableciendo elmargen <strong>de</strong> preferencia que podía otorgar para cada producto.Al mismo tiempo, se negociaron las disciplinas conexas que permitirían aplicar el acuerdo. Esto incluyecapítulos <strong>de</strong> Solución <strong>de</strong> Controversias, Reglas <strong>de</strong> Origen, Medidas Sanitarias y Fitosanitarias, CooperaciónAduanera y Medidas <strong>de</strong> Salvaguardia.72 <strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong> Número 15 - Agosto <strong>de</strong> 2009

En general, estos capítulos (excepto los <strong>de</strong> controversias y origen) establecen normas OMC plus, esto es,que incluyen requisitos adicionales a los que fijan los acuerdos <strong>de</strong> la Organización Mundial <strong>de</strong> Comercio.Un caso diferente es el mecanismo <strong>de</strong> salvaguardias preferenciales <strong><strong>de</strong>l</strong> Acuerdo, que coexiste <strong>de</strong> maneraparalela con el establecido en la OMC. En efecto, las Salvaguardias (Art. XIX <strong><strong>de</strong>l</strong> GATT) habilitan, con lascondiciones <strong><strong>de</strong>l</strong> caso, a aplicar aranceles superiores a los consolidados por un país. En cambio, las salvaguardiaspreferenciales permiten suspen<strong>de</strong>r total o parcialmente la aplicación <strong>de</strong> la preferencia otorgada a lacontraparte en el producto <strong>de</strong> que se trate. 8 Esto implicará, en el máximo, volver a aplicar el arancel naciónmás favorecida (NMF), pero sin superar el arancel consolidado.Negociaciones ComercialesEl largo proceso <strong>de</strong> negociación que se necesitó para terminar el APF MERCOSUR-SACU refleja, en parte,las dificulta<strong>de</strong>s generadas por la existencia <strong>de</strong> nueve países involucrados, con amplia heterogeneidad entreellos. En efecto, se trata aquí <strong>de</strong> una negociación entre dos bloques comerciales, cada uno <strong>de</strong> los cuales<strong>de</strong>be, en una primera etapa, pasar por un proceso <strong>de</strong> negociación interno entre sus socios hasta alcanzarlos consensos necesarios, y luego negociar con la contraparte.En el proceso <strong>de</strong> negociación interno al MERCOSUR se observan las diferencias entre sus economías, quetienen como correlato intereses diferentes y, en ciertos casos, divergentes. Una situación similar tiene lugar,con toda certeza, entre los socios <strong>de</strong> la SACU. Estas divergencias internas son particularmente importantesen el caso <strong>de</strong> las economías menores <strong>de</strong> ambos bloques. 9 Debido a ello, mucho <strong><strong>de</strong>l</strong> trabajo <strong>de</strong> las últimasrondas negociadoras se <strong>de</strong>dicó específicamente a satisfacer el interés <strong>de</strong> estas economías menores.La oferta <strong>de</strong> SACU al MERCOSUR abarca 1.064 posiciones arancelarias. En el Cuadro 1 se observa quecerca <strong>de</strong> la mitad <strong>de</strong> las posiciones (470) reciben el 100% <strong>de</strong> preferencia. El resto <strong>de</strong> las preferencias sedistribuye <strong>de</strong> la siguiente manera: 167 posiciones reciben 50%, 144 posiciones reciben 25% y 283 posicionesreciben 10%.Cuadro 1Distribución <strong><strong>de</strong>l</strong> margen <strong>de</strong> preferencia<strong>de</strong> la oferta <strong>de</strong> SACUcantidad <strong>de</strong> posicionesPreferencia en %Cantidad <strong>de</strong>posiciones100 47050 16725 14410 283Total 1.064Fuente: <strong>CEI</strong> en base a Oferta <strong>de</strong> SACU.Para la Argentina o Brasil esta oferta significa una apertura <strong><strong>de</strong>l</strong> mercado concreta, que otorga mejorasarancelarias en una gran cantidad <strong>de</strong> productos. Sin embargo, para Paraguay o Uruguay, una oferta amplia<strong>de</strong> este tipo no es necesariamente beneficiosa, ya que sus estructuras exportadoras son mucho másconcentradas. Por ello, estos países suelen <strong>de</strong>mandar apertura <strong>de</strong> mercado para un conjunto muy reducido<strong>de</strong> bienes –normalmente productos agropecuarios que suelen encontrar barreras arancelarias altas en elcomercio internacional, tales como lácteos, carne y oleaginosas– sin los cuales cualquier otra concesiónarancelaria resulta <strong>de</strong> mínimo impacto para sus economías.8Adicionalmente, la existencia <strong>de</strong> este régimen <strong>de</strong> salvaguardias preferenciales tien<strong>de</strong> a permitir una oferta más generosa <strong>de</strong> apertura <strong><strong>de</strong>l</strong> mercado,ya que, en caso <strong>de</strong> que posteriormente se verificasen problemas en la rama productiva <strong>de</strong> que se trate, se cuenta con una herramienta eficazpara neutralizar el problema.9En el caso <strong><strong>de</strong>l</strong> MERCOSUR, se trata <strong>de</strong> Paraguay y Uruguay. En el caso <strong>de</strong> SACU, son todos los países con la excepción <strong>de</strong> Sudáfrica.<strong>Revista</strong> <strong><strong>de</strong>l</strong> <strong>CEI</strong>Comercio Exterior e Integración73

- Page 7:

Estructura del comercioexterior arg

- Page 12 and 13:

Cuadro 1Importaciones de bienes de

- Page 14 and 15:

80Variación porcentual interanual

- Page 16 and 17:

5. Comentarios finalesTeniendo en c

- Page 19:

2Panorama Mercosur

- Page 22 and 23: 1. Evolución institucional del MER

- Page 24 and 25: 1.1. Fondo para la Convergencia Est

- Page 26 and 27: Existen diferentes actividades que

- Page 28 and 29: mento del 26,3% respecto del primer

- Page 30 and 31: Las importaciones del bloque en su

- Page 32 and 33: Puede concluirse que en 2008 finali

- Page 34 and 35: De todos modos, corresponde realiza

- Page 36 and 37: . G r á f i c o 5Tasa de desempleo

- Page 38 and 39: la caída de las cotizaciones de la

- Page 40 and 41: conforme se aprecia en el Panorama

- Page 43: 3 CoyunturaEconómica Internacional

- Page 46 and 47: La recomposición de la demanda se

- Page 48 and 49: La alta tasa de desempleo seguirá

- Page 50 and 51: especial atención a la solución d

- Page 52 and 53: En primer lugar, la capitalización

- Page 55 and 56: El G-20 y la Carta deActividad Econ

- Page 57 and 58: Un último aspecto que destaca, se

- Page 59 and 60: En cuanto a los alcances, se volcar

- Page 61 and 62: Apoyó la incorporación de la OIT

- Page 63: BibliografíaStancanelli, Néstor (

- Page 67 and 68: NegociaciónMERCOSUR-SACU:análisis

- Page 69 and 70: G r á f i c o 1Comercio de la Arge

- Page 71: G r á f i c o 4Composición sector

- Page 75 and 76: En el escenario de máxima se inclu

- Page 77 and 78: Los productos que tienen aranceles

- Page 79 and 80: 5.2. Oferta del MERCOSUREl análisi

- Page 81 and 82: Cuadro 10Subpartidas con mayor aume

- Page 83: 5 Artículos

- Page 86 and 87: una gigantesca masa de inversiones

- Page 89 and 90: Crisis ymedidas comerciales:¿regre

- Page 91 and 92: Artículosempezó a mantener regist

- Page 93 and 94: ArtículosPaíses de todas las regi

- Page 95 and 96: Artículosfiscal. Las alternativas

- Page 97 and 98: Artículos4. La respuesta de los go

- Page 99 and 100: ArtículosEntre los países que lib

- Page 101 and 102: Artículosimportaciones de juguetes

- Page 103 and 104: . Compras del gobiernoArtículosLa

- Page 105 and 106: Artículosy apoyo a la investigaci

- Page 107 and 108: ArtículosReflexiones sobre las med

- Page 109 and 110: ArtículosEstas medidas plantean in

- Page 111 and 112: ArtículosPaíses en desarrolloDent

- Page 113 and 114: ArtículosDada su magnitud, muchos

- Page 115 and 116: ArtículosClasificación de medidas

- Page 117 and 118: Artículosla eficiencia energética

- Page 119 and 120: ArtículosBibliografíaAgra Europe

- Page 121 and 122: ArtículosOMC (2009 d). La Crisis E

- Page 123:

PaísesArancelesMedidas comerciales

- Page 126 and 127:

Principio de la Nación más Favore

- Page 128 and 129:

casi a todos los productos. Sólo q

- Page 130 and 131:

178 países con acceso al Sistema r

- Page 132 and 133:

1.4. Utilización del SPGLa utiliza

- Page 134 and 135:

2. Argentina y el Régimen General

- Page 136 and 137:

2.2. ElegibilidadComo se indicó en

- Page 138 and 139:

(3 posiciones por 5,5 millones de e

- Page 140 and 141:

Comunitarias elegibles, desde la Ar

- Page 142 and 143:

Cuadro 10Niveles de Utilización po

- Page 144 and 145:

2.4.2. Utilidad por sectoresEn el C

- Page 146 and 147:

UNCTAD (2003). Trade Preferences fo

- Page 148 and 149:

Anexo BClasificación de las import

- Page 150 and 151:

Anexo CClasificación de las import

- Page 152 and 153:

Utilización Media (> 40% ≤ 90%)C

- Page 154 and 155:

Anexo DClasificación de las import

- Page 157:

6 Biblioteca

- Page 160 and 161:

Se ofrecen los siguientes servicios

- Page 162 and 163:

Novedades bibliográficasLibros, ar

- Page 164 and 165:

Espora, A.; López Monti, R. y R. R

- Page 166 and 167:

Saez, G., (2009) “Análisis de te

- Page 168 and 169:

Finanzas y desarrollo. Washington,

- Page 171 and 172:

7Anexo Estadístico

- Page 173 and 174:

AnexoPIB a precios y tipos de cambi

- Page 175 and 176:

AnexoPrincipales exportadores e imp

- Page 177 and 178:

AnexoSaldo de la Cuenta Corrienteen

- Page 179 and 180:

AnexoTasas de Desempleopromedio anu

- Page 181 and 182:

AnexoIndice de Precios Mayorista (I