Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

22 | <strong>Private</strong> equity<br />

1 88<br />

1 8<br />

1 0<br />

1 1<br />

1 2<br />

1 3<br />

1 4<br />

1 5<br />

1<br />

1 7<br />

1 8<br />

1<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

200<br />

Seed-kapitaal<br />

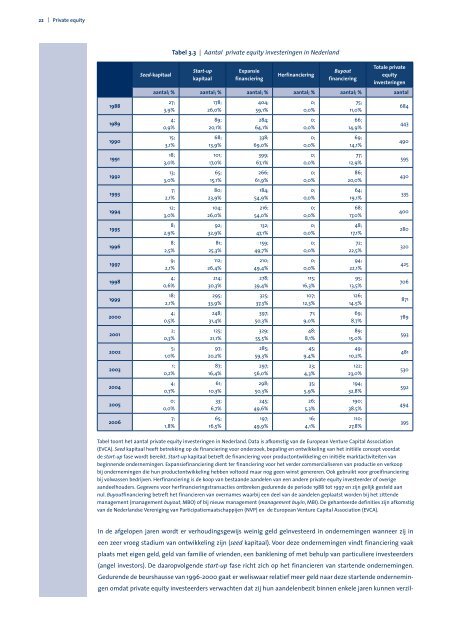

Tabel 3.3 | Aantal private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> <strong>in</strong> <strong>Nederland</strong><br />

Start-up<br />

kapitaal<br />

Expansie<br />

f<strong>in</strong>ancier<strong>in</strong>g<br />

Herf<strong>in</strong>ancier<strong>in</strong>g<br />

Buyout<br />

f<strong>in</strong>ancier<strong>in</strong>g<br />

Totale private<br />

equity<br />

<strong>in</strong>vester<strong>in</strong>g<strong>en</strong><br />

aantal; % aantal; % aantal; % aantal; % aantal; % aantal<br />

27;<br />

3,9%<br />

4;<br />

0,9%<br />

15;<br />

3,1%<br />

18;<br />

3,0%<br />

13;<br />

3,0%<br />

7;<br />

2,1%<br />

12;<br />

3,0%<br />

8;<br />

2,9%<br />

8;<br />

2,5%<br />

9;<br />

2,1%<br />

4;<br />

0,6%<br />

18;<br />

2,1%<br />

4;<br />

0,5%<br />

2;<br />

0,3%<br />

5;<br />

1,0%<br />

1;<br />

0,2%<br />

4;<br />

0,7%<br />

0;<br />

0,0%<br />

7;<br />

1,8%<br />

178;<br />

26,0%<br />

89;<br />

20,1%<br />

68;<br />

13,9%<br />

101;<br />

17,0%<br />

65;<br />

15,1%<br />

80;<br />

23,9%<br />

104;<br />

26,0%<br />

92;<br />

32,9%<br />

81;<br />

25,3%<br />

112;<br />

26,4%<br />

214;<br />

30,3%<br />

295;<br />

33,9%<br />

248;<br />

31,4%<br />

125;<br />

21,1%<br />

97;<br />

20,2%<br />

87;<br />

16,4%<br />

61;<br />

10,3%<br />

33;<br />

6,7%<br />

65;<br />

16,5%<br />

404;<br />

59,1%<br />

284;<br />

64,1%<br />

338;<br />

69,0%<br />

399;<br />

67,1%<br />

266;<br />

61,9%<br />

184;<br />

54,9%<br />

216;<br />

54,0%<br />

132;<br />

47,1%<br />

159;<br />

49,7%<br />

210;<br />

49,4%<br />

278;<br />

39,4%<br />

325;<br />

37,3%<br />

397;<br />

50,3%<br />

329;<br />

55,5%<br />

285;<br />

59,3%<br />

297;<br />

56,0%<br />

298;<br />

50,3%<br />

245;<br />

49,6%<br />

197;<br />

49,9%<br />

In de afgelop<strong>en</strong> jar<strong>en</strong> wordt er verhoud<strong>in</strong>gsgewijs we<strong>in</strong>ig geld geïnvesteerd <strong>in</strong> ondernem<strong>in</strong>g<strong>en</strong> wanneer zij <strong>in</strong><br />

e<strong>en</strong> zeer vroeg stadium van ontwikkel<strong>in</strong>g zijn (seed kapitaal). Voor deze ondernem<strong>in</strong>g<strong>en</strong> v<strong>in</strong>dt f<strong>in</strong>ancier<strong>in</strong>g vaak<br />

plaats met eig<strong>en</strong> geld, geld van familie of vri<strong>en</strong>d<strong>en</strong>, e<strong>en</strong> bankl<strong>en</strong><strong>in</strong>g of met behulp van particuliere <strong>in</strong>vesteerders<br />

(angel <strong>in</strong>vestors). De daaropvolg<strong>en</strong>de start-up fase richt zich op het f<strong>in</strong>ancier<strong>en</strong> van start<strong>en</strong>de ondernem<strong>in</strong>g<strong>en</strong>.<br />

Gedur<strong>en</strong>de de beurshausse van 1996-2000 gaat er weliswaar relatief meer geld naar deze start<strong>en</strong>de ondernem<strong>in</strong>-<br />

g<strong>en</strong> omdat private equity <strong>in</strong>vesteerders verwacht<strong>en</strong> dat zij hun aandel<strong>en</strong>bezit b<strong>in</strong>n<strong>en</strong> <strong>en</strong>kele jar<strong>en</strong> kunn<strong>en</strong> verzil-<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

0;<br />

0,0%<br />

115;<br />

16,3%<br />

107;<br />

12,3%<br />

71;<br />

9,0%<br />

48;<br />

8,1%<br />

45;<br />

9,4%<br />

23;<br />

4,3%<br />

35;<br />

5,9%<br />

26;<br />

5,3%<br />

16;<br />

4,1%<br />

75;<br />

11,0%<br />

66;<br />

14,9%<br />

69;<br />

14,1%<br />

77;<br />

12,9%<br />

86;<br />

20,0%<br />

64;<br />

19,1%<br />

68;<br />

17,0%<br />

48;<br />

17,1%<br />

72;<br />

22,5%<br />

94;<br />

22,1%<br />

95;<br />

13,5%<br />

126;<br />

14.5%<br />

69;<br />

8,7%<br />

89;<br />

15,0%<br />

49;<br />

10,2%<br />

122;<br />

23,0%<br />

194;<br />

32,8%<br />

190;<br />

38.5%<br />

110;<br />

27,8%<br />

Tabel toont het aantal private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> <strong>in</strong> <strong>Nederland</strong>. Data is afkomstig van de European V<strong>en</strong>ture Capital Association<br />

(EVCA). Seed kapitaal heeft betrekk<strong>in</strong>g op de f<strong>in</strong>ancier<strong>in</strong>g voor onderzoek, bepal<strong>in</strong>g <strong>en</strong> ontwikkel<strong>in</strong>g van het <strong>in</strong>itiële concept voordat<br />

de start-up fase wordt bereikt. Start-up kapitaal betreft de f<strong>in</strong>ancier<strong>in</strong>g voor productontwikkel<strong>in</strong>g <strong>en</strong> <strong>in</strong>itiële marktactiviteit<strong>en</strong> van<br />

beg<strong>in</strong>n<strong>en</strong>de ondernem<strong>in</strong>g<strong>en</strong>. Expansief<strong>in</strong>ancier<strong>in</strong>g di<strong>en</strong>t ter f<strong>in</strong>ancier<strong>in</strong>g voor het verder commercialiser<strong>en</strong> van productie <strong>en</strong> verkoop<br />

bij ondernem<strong>in</strong>g<strong>en</strong> die hun productontwikkel<strong>in</strong>g hebb<strong>en</strong> voltooid maar nog ge<strong>en</strong> w<strong>in</strong>st g<strong>en</strong>erer<strong>en</strong>. Ook gebruikt voor groeif<strong>in</strong>ancier<strong>in</strong>g<br />

bij volwass<strong>en</strong> bedrijv<strong>en</strong>. Herf<strong>in</strong>ancier<strong>in</strong>g is de koop van bestaande aandel<strong>en</strong> van e<strong>en</strong> andere private equity <strong>in</strong>vesteerder of overige<br />

aandeelhouders. Gegev<strong>en</strong>s voor herf<strong>in</strong>ancier<strong>in</strong>gstransacties ontbrek<strong>en</strong> gedur<strong>en</strong>de de periode 1988 tot 1997 <strong>en</strong> zijn gelijk gesteld aan<br />

nul. Buyoutf<strong>in</strong>ancier<strong>in</strong>g betreft het f<strong>in</strong>ancier<strong>en</strong> van overnames waarbij e<strong>en</strong> deel van de aandel<strong>en</strong> geplaatst word<strong>en</strong> bij het zitt<strong>en</strong>de<br />

managem<strong>en</strong>t (managem<strong>en</strong>t buyout, MBO) of bij nieuw managem<strong>en</strong>t (managem<strong>en</strong>t buy<strong>in</strong>, MBI). De gehanteerde def<strong>in</strong>ities zijn afkomstig<br />

van de <strong>Nederland</strong>se Ver<strong>en</strong>ig<strong>in</strong>g van Participatiemaatschappij<strong>en</strong> (NVP) <strong>en</strong> de European V<strong>en</strong>ture Capital Association (EVCA).<br />

684<br />

443<br />

490<br />

595<br />

430<br />

335<br />

400<br />

280<br />

320<br />

425<br />

706<br />

871<br />

789<br />

593<br />

481<br />

530<br />

592<br />

494<br />

395