Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

58 | <strong>Hedgefonds<strong>en</strong></strong><br />

word<strong>en</strong>. Talloze f<strong>in</strong>anciële <strong>in</strong>novaties <strong>en</strong> <strong>in</strong>strum<strong>en</strong>t<strong>en</strong> zijn mede door hedgefonds<strong>en</strong> geïntroduceerd. In deze z<strong>in</strong><br />

wordt de opkomst van hedgefonds<strong>en</strong> <strong>in</strong> de laatste dec<strong>en</strong>nia gezi<strong>en</strong> als e<strong>en</strong> positieve ontwikkel<strong>in</strong>g voor beleggers<br />

<strong>en</strong> voor f<strong>in</strong>anciële markt<strong>en</strong> (zie bijvoorbeeld Bernanke, 2007).<br />

Anderzijds staat het gebrek aan transparantie <strong>en</strong> regelgev<strong>in</strong>g van hedgefonds<strong>en</strong> ter discussie. De bezorgdheid<br />

richt zich op e<strong>en</strong> aantal aspect<strong>en</strong>. (1) Is het nodig beleggers <strong>in</strong> hedgefonds<strong>en</strong> te bescherm<strong>en</strong>? (2) Vergrot<strong>en</strong> hedge-<br />

fonds<strong>en</strong> de risico’s van het f<strong>in</strong>anciële systeem <strong>en</strong> br<strong>en</strong>g<strong>en</strong> ze daarmee de stabiliteit van de f<strong>in</strong>anciële markt<strong>en</strong> <strong>in</strong><br />

gevaar? (3) Heeft het optred<strong>en</strong> van met name activistische hedgefonds<strong>en</strong> nadelige gevolg<strong>en</strong> voor bijv. de werkge-<br />

leg<strong>en</strong>heid, economische groei of de w<strong>in</strong>stgev<strong>en</strong>dheid van ondernem<strong>in</strong>g<strong>en</strong>?<br />

In deze paragraaf gev<strong>en</strong> we e<strong>en</strong> overzicht van <strong>in</strong>ternationale empirische studies die zijn verricht naar de effect<strong>en</strong><br />

van hedgefonds<strong>en</strong> op de belegg<strong>in</strong>gsportefeuille, <strong>en</strong> naar de macro-economisch effect<strong>en</strong>, <strong>in</strong> het bijzonder wat<br />

betreft de stabiliteit van het f<strong>in</strong>anciële systeem. T<strong>en</strong> slotte, <strong>in</strong> subparagraaf 4.3.4 besprek<strong>en</strong> we kort <strong>en</strong>kele rec<strong>en</strong>te<br />

studies die de effect<strong>en</strong> van aandeelhoudersactivisme bij hedgefonds<strong>en</strong> analyser<strong>en</strong>.<br />

4.3.1. De toegevoegde waarde van hedgefonds<strong>en</strong> voor beleggers<br />

4.3.1.1. R<strong>en</strong>dem<strong>en</strong>t<strong>en</strong><br />

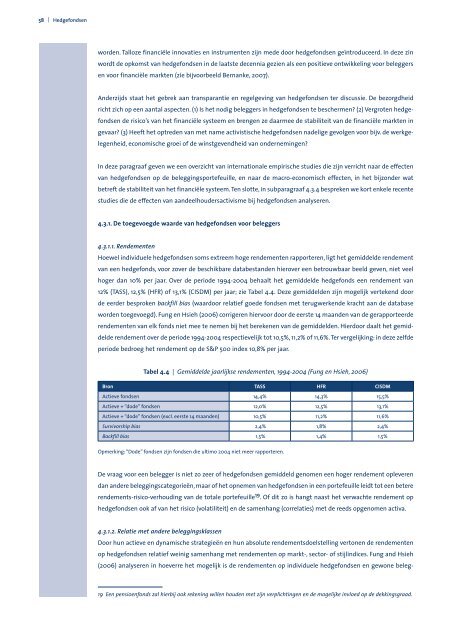

Hoewel <strong>in</strong>dividuele hedgefonds<strong>en</strong> soms extreem hoge r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> rapporter<strong>en</strong>, ligt het gemiddelde r<strong>en</strong>dem<strong>en</strong>t<br />

van e<strong>en</strong> hedgefonds, voor zover de beschikbare databestand<strong>en</strong> hierover e<strong>en</strong> betrouwbaar beeld gev<strong>en</strong>, niet veel<br />

hoger dan 10% per jaar. Over de periode 1994-2004 behaalt het gemiddelde hedgefonds e<strong>en</strong> r<strong>en</strong>dem<strong>en</strong>t van<br />

12% (TASS), 12,5% (HFR) of 13,1% (CISDM) per jaar; zie Tabel 4.4. Deze gemiddeld<strong>en</strong> zijn mogelijk vertek<strong>en</strong>d door<br />

de eerder besprok<strong>en</strong> backfill bias (waardoor relatief goede fonds<strong>en</strong> met terugwerk<strong>en</strong>de kracht aan de database<br />

word<strong>en</strong> toegevoegd). Fung <strong>en</strong> Hsieh (2006) corriger<strong>en</strong> hiervoor door de eerste 14 maand<strong>en</strong> van de gerapporteerde<br />

r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> van elk fonds niet mee te nem<strong>en</strong> bij het berek<strong>en</strong><strong>en</strong> van de gemiddeld<strong>en</strong>. Hierdoor daalt het gemid-<br />

delde r<strong>en</strong>dem<strong>en</strong>t over de periode 1994-2004 respectievelijk tot 10,5%, 11,2% of 11,6%. Ter vergelijk<strong>in</strong>g: <strong>in</strong> deze zelfde<br />

periode bedroeg het r<strong>en</strong>dem<strong>en</strong>t op de S&P 500 <strong>in</strong>dex 10,8% per jaar.<br />

Tabel 4.4 | Gemiddelde jaarlijkse r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong>, - 00 (Fung <strong>en</strong> Hsieh, 006)<br />

Bron TASS HFR CISDM<br />

Actieve fonds<strong>en</strong> 14,4% 14,3% 15,5%<br />

Actieve + “dode” fonds<strong>en</strong> 12,0% 12,5% 13,1%<br />

Actieve + “dode” fonds<strong>en</strong> (excl. eerste 14 maand<strong>en</strong>) 10,5% 11,2% 11,6%<br />

Survivorship bias 2,4% 1,8% 2,4%<br />

Backfill bias 1,5% 1,4% 1,5%<br />

Opmerk<strong>in</strong>g: “Dode” fonds<strong>en</strong> zijn fonds<strong>en</strong> die ultimo 2004 niet meer rapporter<strong>en</strong>.<br />

De vraag voor e<strong>en</strong> belegger is niet zo zeer of hedgefonds<strong>en</strong> gemiddeld g<strong>en</strong>om<strong>en</strong> e<strong>en</strong> hoger r<strong>en</strong>dem<strong>en</strong>t oplever<strong>en</strong><br />

dan andere belegg<strong>in</strong>gscategorieën, maar of het opnem<strong>en</strong> van hedgefonds<strong>en</strong> <strong>in</strong> e<strong>en</strong> portefeuille leidt tot e<strong>en</strong> betere<br />

r<strong>en</strong>dem<strong>en</strong>ts-risico-verhoud<strong>in</strong>g van de totale portefeuille . Of dit zo is hangt naast het verwachte r<strong>en</strong>dem<strong>en</strong>t op<br />

hedgefonds<strong>en</strong> ook af van het risico (volatiliteit) <strong>en</strong> de sam<strong>en</strong>hang (correlaties) met de reeds opg<strong>en</strong>om<strong>en</strong> activa.<br />

4.3.1.2. Relatie met andere belegg<strong>in</strong>gsklass<strong>en</strong><br />

Door hun actieve <strong>en</strong> dynamische strategieën <strong>en</strong> hun absolute r<strong>en</strong>dem<strong>en</strong>tsdoelstell<strong>in</strong>g verton<strong>en</strong> de r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong><br />

op hedgefonds<strong>en</strong> relatief we<strong>in</strong>ig sam<strong>en</strong>hang met r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> op markt-, sector- of stijl<strong>in</strong>dices. Fung and Hsieh<br />

(2006) analyser<strong>en</strong> <strong>in</strong> hoeverre het mogelijk is de r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> op <strong>in</strong>dividuele hedgefonds<strong>en</strong> <strong>en</strong> gewone beleg-<br />

E<strong>en</strong> p<strong>en</strong>sio<strong>en</strong>fonds zal hierbij ook rek<strong>en</strong><strong>in</strong>g will<strong>en</strong> houd<strong>en</strong> met zijn verplicht<strong>in</strong>g<strong>en</strong> <strong>en</strong> de mogelijke <strong>in</strong>vloed op de dekk<strong>in</strong>gsgraad.