Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Studie<br />

Ljungqvist <strong>en</strong> Richardson<br />

(2003)<br />

Jones <strong>en</strong> Rhodes-Kropf<br />

(2004)<br />

Phalippou <strong>en</strong> Gottschlag<br />

(200 )<br />

Kaplan <strong>en</strong> Schoar<br />

(2005)<br />

Nikoskela<strong>in</strong><strong>en</strong> <strong>en</strong> Wright<br />

(2007)<br />

Diller <strong>en</strong> Kaserer<br />

(2007)<br />

Database, regio <strong>en</strong><br />

tijdsperiode<br />

Portefeuille grote bank<br />

<strong>in</strong> de VS, 1981-2002<br />

V<strong>en</strong>ture Economics, EU<br />

<strong>en</strong> VS, 1980-2002<br />

V<strong>en</strong>ture Economics, EU<br />

<strong>en</strong> VS, 1980-2003<br />

V<strong>en</strong>ture Economics, EU<br />

<strong>en</strong> VS, 1980-2001<br />

CMBOR, VK, 1995-2004<br />

V<strong>en</strong>ture Economics,<br />

Europa, 1980-2003<br />

<strong>Hedgefonds<strong>en</strong></strong> <strong>en</strong> <strong>Private</strong> <strong>Equity</strong> <strong>in</strong> <strong>Nederland</strong> | 2<br />

teerder het r<strong>en</strong>dem<strong>en</strong>t op haar <strong>in</strong>vester<strong>in</strong>g wil realiser<strong>en</strong> door verkoop aan e<strong>en</strong> andere private equity speler die<br />

verwacht e<strong>en</strong> goede <strong>in</strong>vester<strong>in</strong>g te do<strong>en</strong> (NVP, 2006).<br />

Daarnaast kan e<strong>en</strong> private equity <strong>in</strong>vesteerder ook tuss<strong>en</strong>tijds geld onttrekk<strong>en</strong> aan de ondernem<strong>in</strong>g door het zich<br />

lat<strong>en</strong> uitker<strong>en</strong> van divid<strong>en</strong>d of door haar adviez<strong>en</strong> <strong>in</strong> rek<strong>en</strong><strong>in</strong>g te br<strong>en</strong>g<strong>en</strong>. Dit veroorzaakt e<strong>en</strong> mogelijk belang<strong>en</strong>-<br />

conflict tuss<strong>en</strong> de private equity <strong>in</strong>vesteerder <strong>en</strong> vreemd vermog<strong>en</strong> verschaffer. Daarom maakt de ondernem<strong>in</strong>g<br />

gedetailleerde afsprak<strong>en</strong> met de vreemdvermog<strong>en</strong>verschaffers over bijvoorbeeld kasstroom/schuldratio’s, eig<strong>en</strong><br />

vermog<strong>en</strong>/schuldratio’s <strong>en</strong> toekomstige divid<strong>en</strong>duitker<strong>in</strong>g<strong>en</strong>. Divid<strong>en</strong>duitker<strong>in</strong>g<strong>en</strong> kunn<strong>en</strong> om die red<strong>en</strong> meestal<br />

niet gebeur<strong>en</strong> zonder toestemm<strong>in</strong>g van de bank<strong>en</strong> zelf <strong>en</strong> <strong>in</strong> sommige gevall<strong>en</strong> herf<strong>in</strong>ancier<strong>en</strong> bank<strong>en</strong> zelfs de<br />

uitgekeerde divid<strong>en</strong>d<strong>en</strong>.<br />

Tabel 3.7 | Overzicht van private equity r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong><br />

IRR<br />

[IRR m<strong>in</strong>us r<strong>en</strong>dem<strong>en</strong>t op de MSCI beurs<strong>in</strong>dex<br />

voor de VS over dezelfde periode]<br />

<strong>Private</strong><br />

equity<br />

19,8%<br />

[7,8%]<br />

9,2%<br />

[-4,6%]<br />

9,9%<br />

[-4,6%]<br />

18%<br />

[3%]<br />

22,2%<br />

[n.b.]<br />

14,1%<br />

[0.5%]<br />

V<strong>en</strong>ture<br />

capital<br />

14,1%<br />

[2,1%]<br />

19,3%<br />

[5,5%]<br />

8,5%<br />

[-5,1%]<br />

17%<br />

[2%]<br />

n.b.<br />

12,5%<br />

[-1,1%]<br />

Buyouts<br />

21,8%<br />

[9,8%]<br />

4,6%<br />

[-9,2%]<br />

13,7%<br />

[0.1%]<br />

18%<br />

[3%]<br />

22,2%<br />

[n.b.]<br />

15,6%<br />

[2%]<br />

Publieke marktequival<strong>en</strong>t (PME)<br />

<strong>Private</strong><br />

equity<br />

V<strong>en</strong>ture<br />

capital<br />

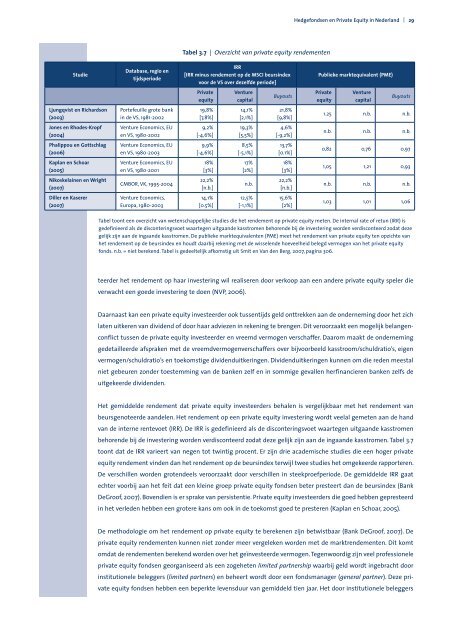

Het gemiddelde r<strong>en</strong>dem<strong>en</strong>t dat private equity <strong>in</strong>vesteerders behal<strong>en</strong> is vergelijkbaar met het r<strong>en</strong>dem<strong>en</strong>t van<br />

beursg<strong>en</strong>oteerde aandel<strong>en</strong>. Het r<strong>en</strong>dem<strong>en</strong>t op e<strong>en</strong> private equity <strong>in</strong>vester<strong>in</strong>g wordt veelal gemet<strong>en</strong> aan de hand<br />

van de <strong>in</strong>terne r<strong>en</strong>tevoet (IRR). De IRR is gedef<strong>in</strong>ieerd als de disconter<strong>in</strong>gsvoet waarteg<strong>en</strong> uitgaande kasstrom<strong>en</strong><br />

behor<strong>en</strong>de bij de <strong>in</strong>vester<strong>in</strong>g word<strong>en</strong> verdisconteerd zodat deze gelijk zijn aan de <strong>in</strong>gaande kasstrom<strong>en</strong>. Tabel 3.7<br />

toont dat de IRR varieert van neg<strong>en</strong> tot tw<strong>in</strong>tig proc<strong>en</strong>t. Er zijn drie academische studies die e<strong>en</strong> hoger private<br />

equity r<strong>en</strong>dem<strong>en</strong>t v<strong>in</strong>d<strong>en</strong> dan het r<strong>en</strong>dem<strong>en</strong>t op de beurs<strong>in</strong>dex terwijl twee studies het omgekeerde rapporter<strong>en</strong>.<br />

De verschill<strong>en</strong> word<strong>en</strong> grot<strong>en</strong>deels veroorzaakt door verschill<strong>en</strong> <strong>in</strong> steekproefperiode. De gemiddelde IRR gaat<br />

echter voorbij aan het feit dat e<strong>en</strong> kle<strong>in</strong>e groep private equity fonds<strong>en</strong> beter presteert dan de beurs<strong>in</strong>dex (Bank<br />

DeGroof, 2007). Bov<strong>en</strong>di<strong>en</strong> is er sprake van persist<strong>en</strong>tie. <strong>Private</strong> equity <strong>in</strong>vesteerders die goed hebb<strong>en</strong> gepresteerd<br />

<strong>in</strong> het verled<strong>en</strong> hebb<strong>en</strong> e<strong>en</strong> grotere kans om ook <strong>in</strong> de toekomst goed te prester<strong>en</strong> (Kaplan <strong>en</strong> Schoar, 2005).<br />

Buyouts<br />

1.25 n.b. n.b.<br />

n.b. n.b. n.b.<br />

0,82 0,76 0,97<br />

1,05 1,21 0,93<br />

n.b. n.b. n.b.<br />

1,03 1,01 1,06<br />

Tabel toont e<strong>en</strong> overzicht van wet<strong>en</strong>schappelijke studies die het r<strong>en</strong>dem<strong>en</strong>t op private equity met<strong>en</strong>. De <strong>in</strong>ternal rate of retun (IRR) is<br />

gedef<strong>in</strong>ieerd als de disconter<strong>in</strong>gsvoet waarteg<strong>en</strong> uitgaande kasstrom<strong>en</strong> behor<strong>en</strong>de bij de <strong>in</strong>vester<strong>in</strong>g word<strong>en</strong> verdisconteerd zodat deze<br />

gelijk zijn aan de <strong>in</strong>gaande kasstrom<strong>en</strong>. De publieke marktequival<strong>en</strong>t<strong>en</strong> (PME) meet het r<strong>en</strong>dem<strong>en</strong>t van private equity t<strong>en</strong> opzichte van<br />

het r<strong>en</strong>dem<strong>en</strong>t op de beurs<strong>in</strong>dex <strong>en</strong> houdt daarbij rek<strong>en</strong><strong>in</strong>g met de wissel<strong>en</strong>de hoeveelheid belegd vermog<strong>en</strong> van het private equity<br />

fonds. n.b. = niet berek<strong>en</strong>d. Tabel is gedeeltelijk afkomstig uit Smit <strong>en</strong> Van d<strong>en</strong> Berg, 2007, pag<strong>in</strong>a 306.<br />

De methodologie om het r<strong>en</strong>dem<strong>en</strong>t op private equity te berek<strong>en</strong><strong>en</strong> zijn betwistbaar (Bank DeGroof, 2007). De<br />

private equity r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> kunn<strong>en</strong> niet zonder meer vergelek<strong>en</strong> word<strong>en</strong> met de marktr<strong>en</strong>dem<strong>en</strong>t<strong>en</strong>. Dit komt<br />

omdat de r<strong>en</strong>dem<strong>en</strong>t<strong>en</strong> berek<strong>en</strong>d word<strong>en</strong> over het geïnvesteerde vermog<strong>en</strong>. Teg<strong>en</strong>woordig zijn veel professionele<br />

private equity fonds<strong>en</strong> georganiseerd als e<strong>en</strong> zogehet<strong>en</strong> limited partnership waarbij geld wordt <strong>in</strong>gebracht door<br />

<strong>in</strong>stitutionele beleggers (limited partners) <strong>en</strong> beheert wordt door e<strong>en</strong> fondsmanager (g<strong>en</strong>eral partner). Deze pri-<br />

vate equity fonds<strong>en</strong> hebb<strong>en</strong> e<strong>en</strong> beperkte lev<strong>en</strong>sduur van gemiddeld ti<strong>en</strong> jaar. Het door <strong>in</strong>stitutionele beleggers