Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

24 | <strong>Private</strong> equity<br />

gevall<strong>en</strong> waarbij e<strong>en</strong> bedrijf van de beurs wordt gehaald met behulp van private equity (public-to-private). Deze<br />

public-to-private transacties hebb<strong>en</strong> veelal e<strong>en</strong> vri<strong>en</strong>delijk karakter. Er wordt verwez<strong>en</strong> naar paragraaf 3.5 voor<br />

nadere <strong>in</strong>formatie.<br />

<strong>Private</strong> equity<br />

<strong>in</strong>vester<strong>in</strong>g<strong>en</strong> <strong>in</strong><br />

miljo<strong>en</strong><strong>en</strong><br />

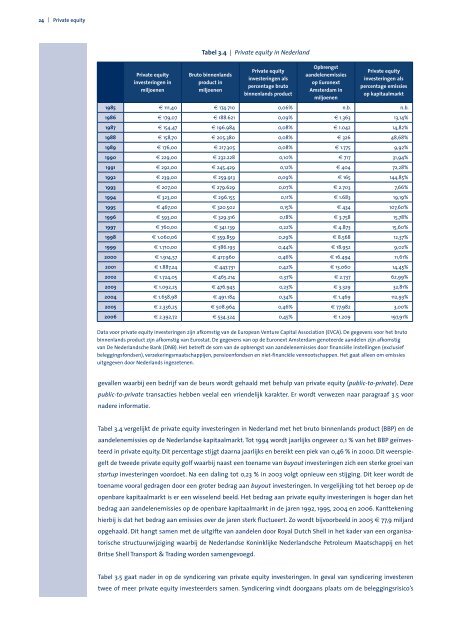

Tabel 3.4 vergelijkt de private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> <strong>in</strong> <strong>Nederland</strong> met het bruto b<strong>in</strong>n<strong>en</strong>lands product (BBP) <strong>en</strong> de<br />

aandel<strong>en</strong>emissies op de <strong>Nederland</strong>se kapitaalmarkt. Tot 1994 wordt jaarlijks ongeveer 0,1 % van het BBP geïnves-<br />

teerd <strong>in</strong> private equity. Dit perc<strong>en</strong>tage stijgt daarna jaarlijks <strong>en</strong> bereikt e<strong>en</strong> piek van 0,46 % <strong>in</strong> 2000. Dit weerspie-<br />

gelt de tweede private equity golf waarbij naast e<strong>en</strong> to<strong>en</strong>ame van buyout <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> zich e<strong>en</strong> sterke groei van<br />

startup <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> voordoet. Na e<strong>en</strong> dal<strong>in</strong>g tot 0,23 % <strong>in</strong> 2003 volgt opnieuw e<strong>en</strong> stijg<strong>in</strong>g. Dit keer wordt de<br />

to<strong>en</strong>ame vooral gedrag<strong>en</strong> door e<strong>en</strong> groter bedrag aan buyout <strong>in</strong>vester<strong>in</strong>g<strong>en</strong>. In vergelijk<strong>in</strong>g tot het beroep op de<br />

op<strong>en</strong>bare kapitaalmarkt is er e<strong>en</strong> wissel<strong>en</strong>d beeld. Het bedrag aan private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> is hoger dan het<br />

bedrag aan aandel<strong>en</strong>emissies op de op<strong>en</strong>bare kapitaalmarkt <strong>in</strong> de jar<strong>en</strong> 1992, 1995, 2004 <strong>en</strong> 2006. Kanttek<strong>en</strong><strong>in</strong>g<br />

hierbij is dat het bedrag aan emissies over de jar<strong>en</strong> sterk fluctueert. Zo wordt bijvoorbeeld <strong>in</strong> 2005 € 77,9 miljard<br />

opgehaald. Dit hangt sam<strong>en</strong> met de uitgifte van aandel<strong>en</strong> door Royal Dutch Shell <strong>in</strong> het kader van e<strong>en</strong> organisa-<br />

torische structuurwijzig<strong>in</strong>g waarbij de <strong>Nederland</strong>se Kon<strong>in</strong>klijke <strong>Nederland</strong>sche Petroleum Maatschappij <strong>en</strong> het<br />

Britse Shell Transport & Trad<strong>in</strong>g word<strong>en</strong> sam<strong>en</strong>gevoegd.<br />

Tabel 3.4 | <strong>Private</strong> equity <strong>in</strong> <strong>Nederland</strong><br />

Bruto b<strong>in</strong>n<strong>en</strong>lands<br />

product <strong>in</strong><br />

miljo<strong>en</strong><strong>en</strong><br />

<strong>Private</strong> equity<br />

<strong>in</strong>vester<strong>in</strong>g<strong>en</strong> als<br />

perc<strong>en</strong>tage bruto<br />

b<strong>in</strong>n<strong>en</strong>lands product<br />

Opbr<strong>en</strong>gst<br />

aandel<strong>en</strong>emissies<br />

op Euronext<br />

Amsterdam <strong>in</strong><br />

miljo<strong>en</strong><strong>en</strong><br />

<strong>Private</strong> equity<br />

<strong>in</strong>vester<strong>in</strong>g<strong>en</strong> als<br />

perc<strong>en</strong>tage emissies<br />

op kapitaalmarkt<br />

1 85 € 111,40 € 174.710 0,06% n.b. n.b.<br />

1 8 € 179,07 € 188.621 0,09% € 1.363 13,14%<br />

1 87 € 154,47 € 196.984 0,08% € 1.042 14,82%<br />

1 88 € 158,70 € 205.380 0,08% € 326 48,68%<br />

1 8 € 176,00 € 217.305 0,08% € 1.775 9,92%<br />

1 0 € 229,00 € 232.228 0,10% € 717 31,94%<br />

1 1 € 292,00 € 245.429 0,12% € 404 72,28%<br />

1 2 € 239,00 € 259.913 0,09% € 165 144,85%<br />

1 3 € 207,00 € 279.629 0,07% € 2.703 7,66%<br />

1 4 € 323,00 € 296.155 0,11% € 1.683 19,19%<br />

1 5 € 467,00 € 320.502 0,15% € 434 107,60%<br />

1 € 593,00 € 329.316 0,18% € 3.758 15,78%<br />

1 7 € 760,00 € 341.139 0,22% € 4.873 15,60%<br />

1 8 € 1.060,06 € 359.859 0,29% € 8.568 12,37%<br />

1 € 1.710,00 € 386.193 0,44% € 18.952 9,02%<br />

2000 € 1.914,57 € 417.960 0,46% € 16.494 11,61%<br />

2001 € 1.887,24 € 447.731 0,42% € 13.060 14,45%<br />

2002 € 1.724,05 € 465.214 0,37% € 2.737 62,99%<br />

2003 € 1.092,25 € 476.945 0,23% € 3.329 32,81%<br />

2004 € 1.658,98 € 491.184 0,34% € 1.469 112,93%<br />

2005 € 2.336,25 € 508.964 0,46% € 77.982 3,00%<br />

200 € 2.392,72 € 534.324 0,45% € 1.209 197,91%<br />

Data voor private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong> zijn afkomstig van de European V<strong>en</strong>ture Capital Association (EVCA). De gegev<strong>en</strong>s voor het bruto<br />

b<strong>in</strong>n<strong>en</strong>lands product zijn afkomstig van Eurostat. De gegev<strong>en</strong>s van op de Euronext Amsterdam g<strong>en</strong>oteerde aandel<strong>en</strong> zijn afkomstig<br />

van De <strong>Nederland</strong>sche Bank (DNB). Het betreft de som van de opbr<strong>en</strong>gst van aandel<strong>en</strong>emissies door f<strong>in</strong>anciële <strong>in</strong>stell<strong>in</strong>g<strong>en</strong> (exclusief<br />

belegg<strong>in</strong>gsfonds<strong>en</strong>), verzeker<strong>in</strong>gsmaatschappij<strong>en</strong>, p<strong>en</strong>sio<strong>en</strong>fonds<strong>en</strong> <strong>en</strong> niet-f<strong>in</strong>anciële v<strong>en</strong>nootschapp<strong>en</strong>. Het gaat alle<strong>en</strong> om emissies<br />

uitgegev<strong>en</strong> door <strong>Nederland</strong>s <strong>in</strong>gezet<strong>en</strong><strong>en</strong>.<br />

Tabel 3.5 gaat nader <strong>in</strong> op de syndicer<strong>in</strong>g van private equity <strong>in</strong>vester<strong>in</strong>g<strong>en</strong>. In geval van syndicer<strong>in</strong>g <strong>in</strong>vester<strong>en</strong><br />

twee of meer private equity <strong>in</strong>vesteerders sam<strong>en</strong>. Syndicer<strong>in</strong>g v<strong>in</strong>dt doorgaans plaats om de belegg<strong>in</strong>gsrisico’s