Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Hedgefondsen en Private Equity in Nederland - Rijksoverheid.nl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

44 | <strong>Private</strong> equity<br />

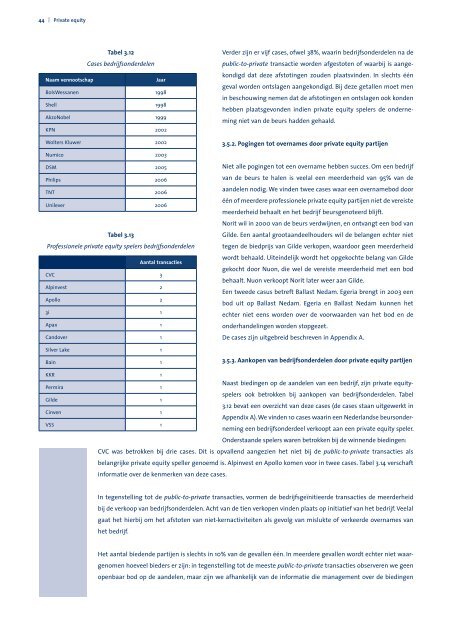

Tabel 3.12<br />

Cases bedrijfsonderdel<strong>en</strong><br />

Naam v<strong>en</strong>nootschap Jaar<br />

BolsWessan<strong>en</strong> 1998<br />

Shell 1998<br />

AkzoNobel 1999<br />

KPN 2002<br />

Wolters Kluwer 2002<br />

Numico 2003<br />

DSM 2005<br />

Philips 2006<br />

TNT 2006<br />

Unilever 2006<br />

Tabel 3.13<br />

Professionele private equity spelers bedrijfsonderdel<strong>en</strong><br />

Verder zijn er vijf cases, ofwel 38%, waar<strong>in</strong> bedrijfsonderdel<strong>en</strong> na de<br />

public-to-private transactie word<strong>en</strong> afgestot<strong>en</strong> of waarbij is aange-<br />

kondigd dat deze afstot<strong>in</strong>g<strong>en</strong> zoud<strong>en</strong> plaatsv<strong>in</strong>d<strong>en</strong>. In slechts één<br />

geval word<strong>en</strong> ontslag<strong>en</strong> aangekondigd. Bij deze getall<strong>en</strong> moet m<strong>en</strong><br />

<strong>in</strong> beschouw<strong>in</strong>g nem<strong>en</strong> dat de afstot<strong>in</strong>g<strong>en</strong> <strong>en</strong> ontslag<strong>en</strong> ook kond<strong>en</strong><br />

hebb<strong>en</strong> plaatsgevond<strong>en</strong> <strong>in</strong>di<strong>en</strong> private equity spelers de onderne-<br />

m<strong>in</strong>g niet van de beurs hadd<strong>en</strong> gehaald.<br />

3.5.2. Pog<strong>in</strong>g<strong>en</strong> tot overnames door private equity partij<strong>en</strong><br />

Niet alle pog<strong>in</strong>g<strong>en</strong> tot e<strong>en</strong> overname hebb<strong>en</strong> succes. Om e<strong>en</strong> bedrijf<br />

van de beurs te hal<strong>en</strong> is veelal e<strong>en</strong> meerderheid van 95% van de<br />

aandel<strong>en</strong> nodig. We v<strong>in</strong>d<strong>en</strong> twee cases waar e<strong>en</strong> overnamebod door<br />

één of meerdere professionele private equity partij<strong>en</strong> niet de vereiste<br />

meerderheid behaalt <strong>en</strong> het bedrijf beursg<strong>en</strong>oteerd blijft.<br />

Norit wil <strong>in</strong> 2000 van de beurs verdwijn<strong>en</strong>, <strong>en</strong> ontvangt e<strong>en</strong> bod van<br />

Gilde. E<strong>en</strong> aantal grootaandeelhouders wil de belang<strong>en</strong> echter niet<br />

teg<strong>en</strong> de biedprijs van Gilde verkop<strong>en</strong>, waardoor ge<strong>en</strong> meerderheid<br />

wordt behaald. Uite<strong>in</strong>delijk wordt het opgekochte belang van Gilde<br />

gekocht door Nuon, die wel de vereiste meerderheid met e<strong>en</strong> bod<br />

behaalt. Nuon verkoopt Norit later weer aan Gilde.<br />

E<strong>en</strong> tweede casus betreft Ballast Nedam. Egeria br<strong>en</strong>gt <strong>in</strong> 2003 e<strong>en</strong><br />

bod uit op Ballast Nedam. Egeria <strong>en</strong> Ballast Nedam kunn<strong>en</strong> het<br />

echter niet e<strong>en</strong>s word<strong>en</strong> over de voorwaard<strong>en</strong> van het bod <strong>en</strong> de<br />

onderhandel<strong>in</strong>g<strong>en</strong> word<strong>en</strong> stopgezet.<br />

De cases zijn uitgebreid beschrev<strong>en</strong> <strong>in</strong> App<strong>en</strong>dix A.<br />

3.5.3. Aankop<strong>en</strong> van bedrijfsonderdel<strong>en</strong> door private equity partij<strong>en</strong><br />

Naast bied<strong>in</strong>g<strong>en</strong> op de aandel<strong>en</strong> van e<strong>en</strong> bedrijf, zijn private equity-<br />

spelers ook betrokk<strong>en</strong> bij aankop<strong>en</strong> van bedrijfsonderdel<strong>en</strong>. Tabel<br />

3.12 bevat e<strong>en</strong> overzicht van deze cases (de cases staan uitgewerkt <strong>in</strong><br />

App<strong>en</strong>dix A). We v<strong>in</strong>d<strong>en</strong> 10 cases waar<strong>in</strong> e<strong>en</strong> <strong>Nederland</strong>se beursonder-<br />

nem<strong>in</strong>g e<strong>en</strong> bedrijfsonderdeel verkoopt aan e<strong>en</strong> private equity speler.<br />

Onderstaande spelers war<strong>en</strong> betrokk<strong>en</strong> bij de w<strong>in</strong>n<strong>en</strong>de bied<strong>in</strong>g<strong>en</strong>:<br />

CVC was betrokk<strong>en</strong> bij drie cases. Dit is opvall<strong>en</strong>d aangezi<strong>en</strong> het niet bij de public-to-private transacties als<br />

belangrijke private equity speller g<strong>en</strong>oemd is. Alp<strong>in</strong>vest <strong>en</strong> Apollo kom<strong>en</strong> voor <strong>in</strong> twee cases. Tabel 3.14 verschaft<br />

<strong>in</strong>formatie over de k<strong>en</strong>merk<strong>en</strong> van deze cases.<br />

In teg<strong>en</strong>stell<strong>in</strong>g tot de public-to-private transacties, vorm<strong>en</strong> de bedrijfsgeïnitieerde transacties de meerderheid<br />

bij de verkoop van bedrijfsonderdel<strong>en</strong>. Acht van de ti<strong>en</strong> verkop<strong>en</strong> v<strong>in</strong>d<strong>en</strong> plaats op <strong>in</strong>itiatief van het bedrijf. Veelal<br />

gaat het hierbij om het afstot<strong>en</strong> van niet-kernactiviteit<strong>en</strong> als gevolg van mislukte of verkeerde overnames van<br />

het bedrijf.<br />

Aantal transacties<br />

CVC 3<br />

Alp<strong>in</strong>vest 2<br />

Apollo 2<br />

3i 1<br />

Apax 1<br />

Candover 1<br />

Silver Lake 1<br />

Ba<strong>in</strong> 1<br />

KKR 1<br />

Permira 1<br />

Gilde 1<br />

C<strong>in</strong>v<strong>en</strong> 1<br />

VSS 1<br />

Het aantal bied<strong>en</strong>de partij<strong>en</strong> is slechts <strong>in</strong> 10% van de gevall<strong>en</strong> één. In meerdere gevall<strong>en</strong> wordt echter niet waar-<br />

g<strong>en</strong>om<strong>en</strong> hoeveel bieders er zijn: <strong>in</strong> teg<strong>en</strong>stell<strong>in</strong>g tot de meeste public-to-private transacties observer<strong>en</strong> we ge<strong>en</strong><br />

op<strong>en</strong>baar bod op de aandel<strong>en</strong>, maar zijn we afhankelijk van de <strong>in</strong>formatie die managem<strong>en</strong>t over de bied<strong>in</strong>g<strong>en</strong>