Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

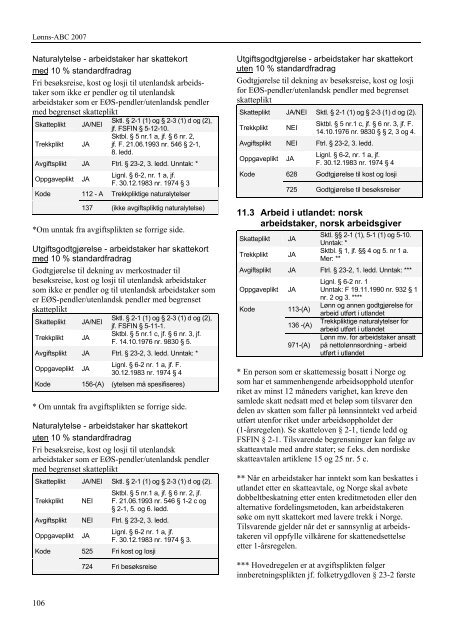

Lønns-<strong>ABC</strong> <strong>2007</strong>Naturalytelse - arbeidstaker har skattekortmed 10 % standardfradragFri besøksreise, kost og losji til utenlandsk arbeidstakersom ikke er pendler og til utenlandskarbeidstaker som er EØS-pendler/utenlandsk pendlermed begrenset skattepliktSkatteplikt JA/NEISktl. § 2-1 (1) og § 2-3 (1) d og (2),jf. FSFIN § 5-12-10.Trekkplikt JASktbl. § 5 nr.1 a, jf. § 6 nr. 2,jf. F. 21.06.1993 nr. 546 § 2-1,8. ledd.Avgiftsplikt JA Ftrl. § 23-2, 3. ledd. Unntak: *Oppgaveplikt JALignl. § 6-2, nr. 1 a, jf.F. 30.12.1983 nr. 1974 § 3Kode 112 - A Trekkpliktige naturalytelser137 (ikke avgiftspliktig naturalytelse)*Om unntak fra avgiftsplikten se forrige side.Utgiftsgodtgjørelse - arbeidstaker har skattekortmed 10 % standardfradragGodtgjørelse til dekning av merkostnader tilbesøksreise, kost og losji til utenlandsk arbeidstakersom ikke er pendler og til utenlandsk arbeidstaker somer EØS-pendler/utenlandsk pendler med begrensetskattepliktSktl. § 2-1 (1) og § 2-3 (1) d og (2),Skatteplikt JA/NEIjf. FSFIN § 5-11-1.Sktbl. § 5 nr.1 c, jf. § 6 nr. 3, jf.Trekkplikt JAF. 14.10.1976 nr. 9830 § 5.Avgiftsplikt JA Ftrl. § 23-2, 3. ledd. Unntak: *Oppgaveplikt JALignl. § 6-2 nr. 1 a, jf. F.30.12.1983 nr. 1974 § 4Kode 156-(A) (ytelsen må spesifiseres)* Om unntak fra avgiftsplikten se forrige side.Naturalytelse - arbeidstaker har skattekortuten 10 % standardfradragFri besøksreise, kost og losji til utenlandskarbeidstaker som er EØS-pendler/utenlandsk pendlermed begrenset skattepliktSkatteplikt JA/NEI Sktl. § 2-1 (1) og § 2-3 (1) d og (2).Trekkplikt NEISktbl. § 5 nr.1 a, jf. § 6 nr. 2, jf.F. 21.06.1993 nr. 546 § 1-2 c og§ 2-1, 5. og 6. ledd.Avgiftsplikt NEI Ftrl. § 23-2, 3. ledd.Oppgaveplikt JALignl. § 6-2 nr. 1 a, jf.F. 30.12.1983 nr. 1974 § 3.Kode 525 Fri kost og losji724 Fri besøksreiseUtgiftsgodtgjørelse - arbeidstaker har skattekortuten 10 % standardfradragGodtgjørelse til dekning av besøksreise, kost og losjifor EØS-pendler/utenlandsk pendler med begrensetskattepliktSkatteplikt JA/NEI Sktl. § 2-1 (1) og § 2-3 (1) d og (2).Trekkplikt NEISktbl. § 5 nr.1 c, jf. § 6 nr. 3, jf. F.14.10.1976 nr. 9830 § § 2, 3 og 4.Avgiftsplikt NEI Ftrl. § 23-2, 3. ledd.Oppgaveplikt JALignl. § 6-2, nr. 1 a, jf.F. 30.12.1983 nr. 1974 § 4Kode 628 Godtgjørelse til kost og losji725 Godtgjørelse til besøksreiser11.3 Arbeid i utlandet: norskarbeidstaker, norsk arbeidsgiverSkattepliktTrekkpliktJAJASktl. §§ 2-1 (1), 5-1 (1) og 5-10.Unntak: *Sktbl. § 1, jf. §§ 4 og 5. nr 1 a.Mer: **Avgiftsplikt JA Ftrl. § 23-2, 1. ledd. Unntak: ***OppgavepliktKodeJA113-(A)136 -(A)971-(A)Lignl. § 6-2 nr. 1Unntak: F 19.11.1990 nr. 932 § 1nr. 2 og 3. ****Lønn og annen godtgjørelse forarbeid utført i utlandetTrekkpliktige naturalytelser forarbeid utført i utlandetLønn mv. for arbeidstaker ansattpå nettolønnsordning - arbeidutført i utlandet* En person som er skattemessig bosatt i Norge ogsom har et sammenhengende arbeidsopphold utenforriket av minst 12 måneders varighet, kan kreve densamlede skatt nedsatt med et beløp som tilsvarer dendelen av skatten som faller på lønnsinntekt ved arbeidutført utenfor riket under arbeidsoppholdet der(1-årsregelen). Se skatteloven § 2-1, tiende ledd ogFSFIN § 2-1. Tilsvarende begrensninger kan følge avskatteavtale med andre stater; se f.eks. den nordiskeskatteavtalen artiklene 15 og 25 nr. 5 c.** Når en arbeidstaker har inntekt som kan beskattes iutlandet etter en skatteavtale, og Norge skal avbøtedobbeltbeskatning etter enten kreditmetoden eller denalternative fordelingsmetoden, kan arbeidstakerensøke om nytt skattekort med lavere trekk i Norge.Tilsvarende gjelder når det er sannsynlig at arbeidstakerenvil oppfylle vilkårene for skattenedsettelseetter 1-årsregelen.*** Hovedregelen er at avgiftsplikten følgerinnberetningsplikten jf. folketrygdloven § 23-2 første106