Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

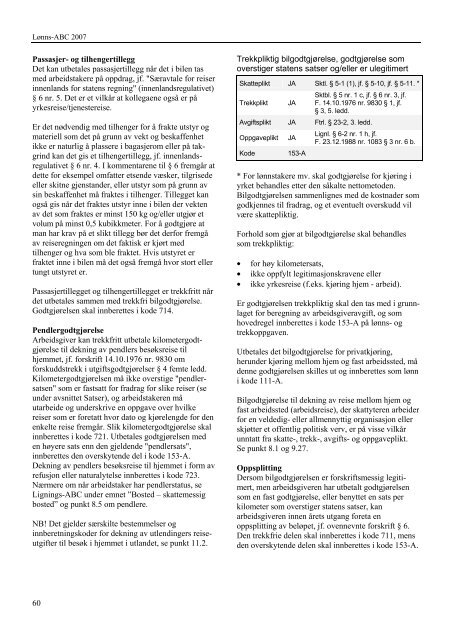

Lønns-<strong>ABC</strong> <strong>2007</strong>Passasjer- og tilhengertilleggDet kan utbetales passasjertillegg når det i bilen tasmed arbeidstakere på oppdrag, jf. "Særavtale for reiserinnenlands for statens regning" (innenlandsregulativet)§ 6 nr. 5. Det er et vilkår at kollegaene også er påyrkesreise/tjenestereise.Er det nødvendig med tilhenger for å frakte utstyr ogmateriell som det på grunn av vekt og beskaffenhetikke er naturlig å plassere i bagasjerom eller på takgrindkan det gis et tilhengertillegg, jf. innenlandsregulativet§ 6 nr. 4. I kommentarene til § 6 fremgår atdette for eksempel omfatter etsende væsker, tilgrisedeeller skitne gjenstander, eller utstyr som på grunn avsin beskaffenhet må fraktes i tilhenger. Tillegget kanogså gis når det fraktes utstyr inne i bilen der vektenav det som fraktes er minst 150 kg og/eller utgjør etvolum på minst 0,5 kubikkmeter. For å godtgjøre atman har krav på et slikt tillegg bør det derfor fremgåav reiseregningen om det faktisk er kjørt medtilhenger og hva som ble fraktet. Hvis utstyret erfraktet inne i bilen må det også fremgå hvor stort ellertungt utstyret er.Passasjertillegget og tilhengertillegget er trekkfritt nårdet utbetales sammen med trekkfri bilgodtgjørelse.Godtgjørelsen skal innberettes i kode 714.PendlergodtgjørelseArbeidsgiver kan trekkfritt utbetale kilometergodtgjørelsetil dekning av pendlers besøksreise tilhjemmet, jf. forskrift 14.10.1976 nr. 9830 omforskuddstrekk i utgiftsgodtgjørelser § 4 femte ledd.Kilometergodtgjørelsen må ikke overstige "pendlersatsen"som er fastsatt for fradrag for slike reiser (seunder avsnittet Satser), og arbeidstakeren måutarbeide og underskrive en oppgave over hvilkereiser som er foretatt hvor dato og kjørelengde for denenkelte reise fremgår. Slik kilometergodtgjørelse skalinnberettes i kode 721. Utbetales godtgjørelsen meden høyere sats enn den gjeldende "pendlersats",innberettes den overskytende del i kode 153-A.Dekning av pendlers besøksreise til hjemmet i form avrefusjon eller naturalytelse innberettes i kode 723.Nærmere om når arbeidstaker har pendlerstatus, seLignings-<strong>ABC</strong> under emnet ”Bosted – skattemessigbosted” og punkt 8.5 om pendlere.NB! Det gjelder særskilte bestemmelser oginnberetningskoder for dekning av utlendingers reiseutgiftertil besøk i hjemmet i utlandet, se punkt 11.2.Trekkpliktig bilgodtgjørelse, godtgjørelse somoverstiger statens satser og/eller er ulegitimertSkatteplikt JA Sktl. § 5-1 (1), jf. § 5-10, jf. § 5-11. *Trekkplikt JASktbl. § 5 nr. 1 c, jf. § 6 nr. 3, jf.F. 14.10.1976 nr. 9830 § 1, jf.§ 3, 5. ledd.Avgiftsplikt JA Ftrl. § 23-2, 3. ledd.OppgavepliktJAKode 153-ALignl. § 6-2 nr. 1 h, jf.F. 23.12.1988 nr. 1083 § 3 nr. 6 b.* For lønnstakere mv. skal godtgjørelse for kjøring iyrket behandles etter den såkalte nettometoden.Bilgodtgjørelsen sammenlignes med de kostnader somgodkjennes til fradrag, og et eventuelt overskudd vilvære skattepliktig.Forhold som gjør at bilgodtgjørelse skal behandlessom trekkpliktig:• for høy kilometersats,• ikke oppfylt legitimasjonskravene eller• ikke yrkesreise (f.eks. kjøring hjem - arbeid).Er godtgjørelsen trekkpliktig skal den tas med i grunnlagetfor beregning av arbeidsgiveravgift, og somhovedregel innberettes i kode 153-A på lønns- ogtrekkoppgaven.Utbetales det bilgodtgjørelse for privatkjøring,herunder kjøring mellom hjem og fast arbeidssted, mådenne godtgjørelsen skilles ut og innberettes som lønni kode 111-A.Bilgodtgjørelse til dekning av reise mellom hjem ogfast arbeidssted (arbeidsreise), der skattyteren arbeiderfor en veldedig- eller allmennyttig organisasjon ellerskjøtter et offentlig politisk verv, er på visse vilkårunntatt fra skatte-, trekk-, avgifts- og oppgaveplikt.Se punkt 8.1 og 9.27.OppsplittingDersom bilgodtgjørelsen er forskriftsmessig legitimert,men arbeidsgiveren har utbetalt godtgjørelsensom en fast godtgjørelse, eller benyttet en sats perkilometer som overstiger statens satser, kanarbeidsgiveren innen årets utgang foreta enoppsplitting av beløpet, jf. ovennevnte forskrift § 6.Den trekkfrie delen skal innberettes i kode 711, mensden overskytende delen skal innberettes i kode 153-A.60