Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

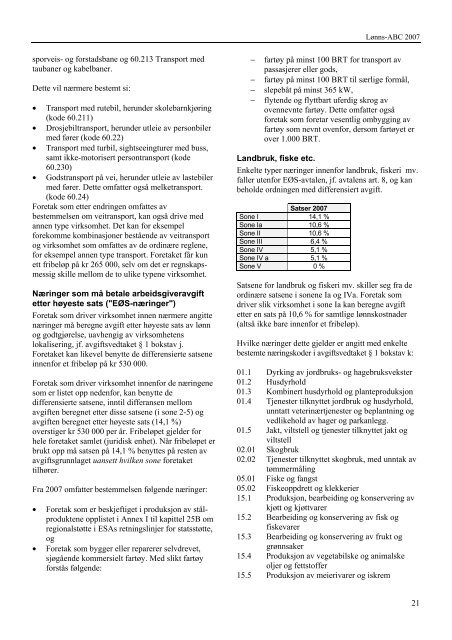

Lønns-<strong>ABC</strong> <strong>2007</strong>sporveis- og forstadsbane og 60.213 Transport medtaubaner og kabelbaner.Dette vil nærmere bestemt si:• Transport med rutebil, herunder skolebarnkjøring(kode 60.211)• Drosjebiltransport, herunder utleie av personbilermed fører (kode 60.22)• Transport med turbil, sightseeingturer med buss,samt ikke-motorisert persontransport (kode60.230)• Godstransport på vei, herunder utleie av lastebilermed fører. Dette omfatter også melketransport.(kode 60.24)Foretak som etter endringen omfattes avbestemmelsen om veitransport, kan også drive medannen type virksomhet. Det kan for eksempelforekomme kombinasjoner bestående av veitransportog virksomhet som omfattes av de ordinære reglene,for eksempel annen type transport. Foretaket får kunett fribeløp på kr 265 000, selv om det er regnskapsmessigskille mellom de to ulike typene virksomhet.Næringer som må betale arbeidsgiveravgiftetter høyeste sats ("EØS-næringer")Foretak som driver virksomhet innen nærmere angittenæringer må beregne avgift etter høyeste sats av lønnog godtgjørelse, uavhengig av virksomhetenslokalisering, jf. avgiftsvedtaket § 1 bokstav j.Foretaket kan likevel benytte de differensierte satseneinnenfor et fribeløp på kr 530 000.Foretak som driver virksomhet innenfor de næringenesom er listet opp nedenfor, kan benytte dedifferensierte satsene, inntil differansen mellomavgiften beregnet etter disse satsene (i sone 2-5) ogavgiften beregnet etter høyeste sats (14,1 %)overstiger kr 530 000 per år. Fribeløpet gjelder forhele foretaket samlet (juridisk enhet). Når fribeløpet erbrukt opp må satsen på 14,1 % benyttes på resten avavgiftsgrunnlaget uansett hvilken sone foretakettilhører.Fra <strong>2007</strong> omfatter bestemmelsen følgende næringer:• Foretak som er beskjeftiget i produksjon av stålprodukteneopplistet i Annex I til kapittel 25B omregionalstøtte i ESAs retningslinjer for statsstøtte,og• Foretak som bygger eller reparerer selvdrevet,sjøgående kommersielt fartøy. Med slikt fartøyforstås følgende:−−−−fartøy på minst 100 BRT for transport avpassasjerer eller gods,fartøy på minst 100 BRT til særlige formål,slepebåt på minst 365 kW,flytende og flyttbart uferdig skrog avovennevnte fartøy. Dette omfatter ogsåforetak som foretar vesentlig ombygging avfartøy som nevnt ovenfor, dersom fartøyet erover 1.000 BRT.Landbruk, fiske etc.Enkelte typer næringer innenfor landbruk, fiskeri mv.faller utenfor EØS-avtalen, jf. avtalens art. 8, og kanbeholde ordningen med differensiert avgift.Satser <strong>2007</strong>Sone I 14,1 %Sone Ia 10,6 %Sone II 10,6 %Sone III 6,4 %Sone IV 5,1 %Sone IV a 5,1 %Sone V 0 %Satsene for landbruk og fiskeri mv. skiller seg fra deordinære satsene i sonene Ia og IVa. Foretak somdriver slik virksomhet i sone Ia kan beregne avgiftetter en sats på 10,6 % for samtlige lønnskostnader(altså ikke bare innenfor et fribeløp).Hvilke næringer dette gjelder er angitt med enkeltebestemte næringskoder i avgiftsvedtaket § 1 bokstav k:01.1 Dyrking av jordbruks- og hagebruksvekster01.2 Husdyrhold01.3 Kombinert husdyrhold og planteproduksjon01.4 Tjenester tilknyttet jordbruk og husdyrhold,unntatt veterinærtjenester og beplantning ogvedlikehold av hager og parkanlegg.01.5 Jakt, viltstell og tjenester tilknyttet jakt ogviltstell02.01 Skogbruk02.02 Tjenester tilknyttet skogbruk, med unntak avtømmermåling05.01 Fiske og fangst05.02 Fiskeoppdrett og klekkerier15.1 Produksjon, bearbeiding og konservering avkjøtt og kjøttvarer15.2 Bearbeiding og konservering av fisk ogfiskevarer15.3 Bearbeiding og konservering av frukt oggrønnsaker15.4 Produksjon av vegetabilske og animalskeoljer og fettstoffer15.5 Produksjon av meierivarer og iskrem21