Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

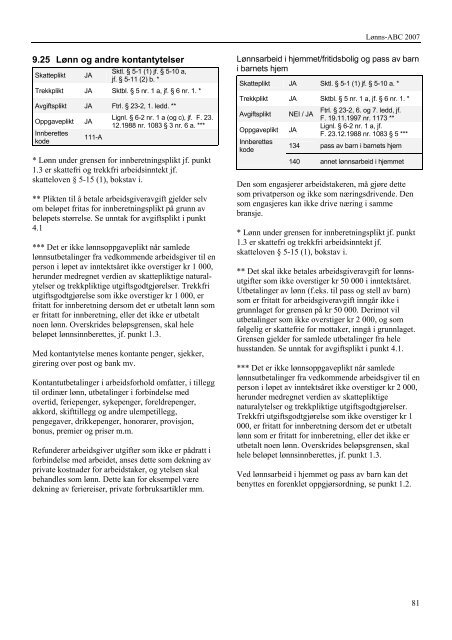

Lønns-<strong>ABC</strong> <strong>2007</strong>9.25 Lønn og andre kontantytelserSkattepliktJASktl. § 5-1 (1) jf. § 5-10 a,jf. § 5-11 (2) b. *Trekkplikt JA Sktbl. § 5 nr. 1 a, jf. § 6 nr. 1. *Avgiftsplikt JA Ftrl. § 23-2, 1. ledd. **OppgavepliktInnberetteskodeJA111-ALignl. § 6-2 nr. 1 a (og c), jf. F. 23.12.1988 nr. 1083 § 3 nr. 6 a. **** Lønn under grensen for innberetningsplikt jf. punkt1.3 er skattefri og trekkfri arbeidsinntekt jf.skatteloven § 5-15 (1), bokstav i.** Plikten til å betale arbeidsgiveravgift gjelder selvom beløpet fritas for innberetningsplikt på grunn avbeløpets størrelse. Se unntak for avgiftsplikt i punkt4.1*** Det er ikke lønnsoppgaveplikt når samledelønnsutbetalinger fra vedkommende arbeidsgiver til enperson i løpet av inntektsåret ikke overstiger kr 1 000,herunder medregnet verdien av skattepliktige naturalytelserog trekkpliktige utgiftsgodtgjørelser. Trekkfriutgiftsgodtgjørelse som ikke overstiger kr 1 000, erfritatt for innberetning dersom det er utbetalt lønn somer fritatt for innberetning, eller det ikke er utbetaltnoen lønn. Overskrides beløpsgrensen, skal helebeløpet lønnsinnberettes, jf. punkt 1.3.Med kontantytelse menes kontante penger, sjekker,girering over post og bank mv.Kontantutbetalinger i arbeidsforhold omfatter, i tilleggtil ordinær lønn, utbetalinger i forbindelse medovertid, feriepenger, sykepenger, foreldrepenger,akkord, skifttillegg og andre ulempetillegg,pengegaver, drikkepenger, honorarer, provisjon,bonus, premier og priser m.m.Refunderer arbeidsgiver utgifter som ikke er pådratt iforbindelse med arbeidet, anses dette som dekning avprivate kostnader for arbeidstaker, og ytelsen skalbehandles som lønn. Dette kan for eksempel væredekning av feriereiser, private forbruksartikler mm.Lønnsarbeid i hjemmet/fritidsbolig og pass av barni barnets hjemSkatteplikt JA Sktl. § 5-1 (1) jf. § 5-10 a. *Trekkplikt JA Sktbl. § 5 nr. 1 a, jf. § 6 nr. 1. *Avgiftsplikt NEI / JAFtrl. § 23-2, 6. og 7. ledd, jf.F. 19.11.1997 nr. 1173 **Oppgaveplikt JALignl. § 6-2 nr. 1 a, jf.F. 23.12.1988 nr. 1083 § 5 ***Innberetteskode134 pass av barn i barnets hjem140 annet lønnsarbeid i hjemmetDen som engasjerer arbeidstakeren, må gjøre dettesom privatperson og ikke som næringsdrivende. Densom engasjeres kan ikke drive næring i sammebransje.* Lønn under grensen for innberetningsplikt jf. punkt1.3 er skattefri og trekkfri arbeidsinntekt jf.skatteloven § 5-15 (1), bokstav i.** Det skal ikke betales arbeidsgiveravgift for lønnsutgiftersom ikke overstiger kr 50 000 i inntektsåret.Utbetalinger av lønn (f.eks. til pass og stell av barn)som er fritatt for arbeidsgiveravgift inngår ikke igrunnlaget for grensen på kr 50 000. Derimot vilutbetalinger som ikke overstiger kr 2 000, og somfølgelig er skattefrie for mottaker, inngå i grunnlaget.Grensen gjelder for samlede utbetalinger fra helehusstanden. Se unntak for avgiftsplikt i punkt 4.1.*** Det er ikke lønnsoppgaveplikt når samledelønnsutbetalinger fra vedkommende arbeidsgiver til enperson i løpet av inntektsåret ikke overstiger kr 2 000,herunder medregnet verdien av skattepliktigenaturalytelser og trekkpliktige utgiftsgodtgjørelser.Trekkfri utgiftsgodtgjørelse som ikke overstiger kr 1000, er fritatt for innberetning dersom det er utbetaltlønn som er fritatt for innberetning, eller det ikke erutbetalt noen lønn. Overskrides beløpsgrensen, skalhele beløpet lønnsinnberettes, jf. punkt 1.3.Ved lønnsarbeid i hjemmet og pass av barn kan detbenyttes en forenklet oppgjørsordning, se punkt 1.2.81