Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

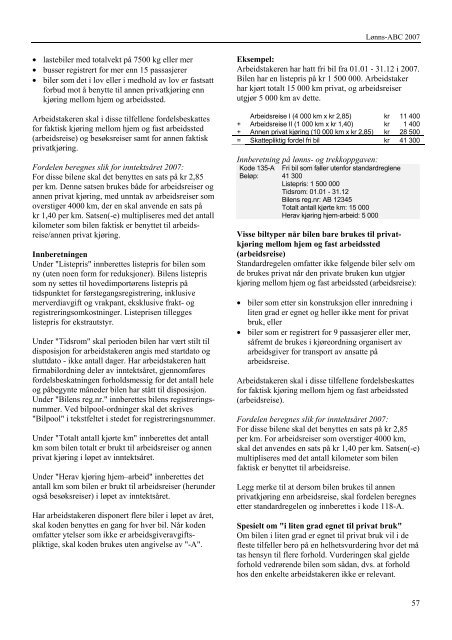

Lønns-<strong>ABC</strong> <strong>2007</strong>• lastebiler med totalvekt på 7500 kg eller mer• busser registrert for mer enn 15 passasjerer• biler som det i lov eller i medhold av lov er fastsattforbud mot å benytte til annen privatkjøring ennkjøring mellom hjem og arbeidssted.Arbeidstakeren skal i disse tilfellene fordelsbeskattesfor faktisk kjøring mellom hjem og fast arbeidssted(arbeidsreise) og besøksreiser samt for annen faktiskprivatkjøring.Fordelen beregnes slik for inntektsåret <strong>2007</strong>:For disse bilene skal det benyttes en sats på kr 2,85per km. Denne satsen brukes både for arbeidsreiser ogannen privat kjøring, med unntak av arbeidsreiser somoverstiger 4000 km, der en skal anvende en sats påkr 1,40 per km. Satsen(-e) multipliseres med det antallkilometer som bilen faktisk er benyttet til arbeidsreise/annenprivat kjøring.InnberetningenUnder "Listepris" innberettes listepris for bilen somny (uten noen form for reduksjoner). Bilens listeprissom ny settes til hovedimportørens listepris påtidspunktet for førstegangsregistrering, inklusivemerverdiavgift og vrakpant, eksklusive frakt- ogregistreringsomkostninger. Listeprisen tilleggeslistepris for ekstrautstyr.Under "Tidsrom" skal perioden bilen har vært stilt tildisposisjon for arbeidstakeren angis med startdato ogsluttdato - ikke antall dager. Har arbeidstakeren hattfirmabilordning deler av inntektsåret, gjennomføresfordelsbeskatningen forholdsmessig for det antall heleog påbegynte måneder bilen har stått til disposisjon.Under "Bilens reg.nr." innberettes bilens registreringsnummer.Ved bilpool-ordninger skal det skrives"Bilpool" i tekstfeltet i stedet for registreringsnummer.Under "Totalt antall kjørte km" innberettes det antallkm som bilen totalt er brukt til arbeidsreiser og annenprivat kjøring i løpet av inntektsåret.Under "Herav kjøring hjem–arbeid" innberettes detantall km som bilen er brukt til arbeidsreiser (herunderogså besøksreiser) i løpet av inntektsåret.Har arbeidstakeren disponert flere biler i løpet av året,skal koden benyttes en gang for hver bil. Når kodenomfatter ytelser som ikke er arbeidsgiveravgiftspliktige,skal koden brukes uten angivelse av "-A".Eksempel:Arbeidstakeren har hatt fri bil fra 01.01 - 31.12 i <strong>2007</strong>.Bilen har en listepris på kr 1 500 000. Arbeidstakerhar kjørt totalt 15 000 km privat, og arbeidsreiserutgjør 5 000 km av dette.Arbeidsreise I (4 000 km x kr 2,85) kr 11 400+ Arbeidsreise II (1 000 km x kr 1,40) kr 1 400+ Annen privat kjøring (10 000 km x kr 2,85) kr 28 500= Skattepliktig fordel fri bil kr 41 300Innberetning på lønns- og trekkoppgaven:Kode 135-A Fri bil som faller utenfor standardregleneBeløp: 41 300Listepris: 1 500 000Tidsrom: 01.01 - 31.12Bilens reg.nr: AB 12345Totalt antall kjørte km: 15 000Herav kjøring hjem-arbeid: 5 000Visse biltyper når bilen bare brukes til privatkjøringmellom hjem og fast arbeidssted(arbeidsreise)Standardregelen omfatter ikke følgende biler selv omde brukes privat når den private bruken kun utgjørkjøring mellom hjem og fast arbeidssted (arbeidsreise):• biler som etter sin konstruksjon eller innredning iliten grad er egnet og heller ikke ment for privatbruk, eller• biler som er registrert for 9 passasjerer eller mer,såfremt de brukes i kjøreordning organisert avarbeidsgiver for transport av ansatte påarbeidsreise.Arbeidstakeren skal i disse tilfellene fordelsbeskattesfor faktisk kjøring mellom hjem og fast arbeidssted(arbeidsreise).Fordelen beregnes slik for inntektsåret <strong>2007</strong>:For disse bilene skal det benyttes en sats på kr 2,85per km. For arbeidsreiser som overstiger 4000 km,skal det anvendes en sats på kr 1,40 per km. Satsen(-e)multipliseres med det antall kilometer som bilenfaktisk er benyttet til arbeidsreise.Legg merke til at dersom bilen brukes til annenprivatkjøring enn arbeidsreise, skal fordelen beregnesetter standardregelen og innberettes i kode 118-A.Spesielt om "i liten grad egnet til privat bruk"Om bilen i liten grad er egnet til privat bruk vil i defleste tilfeller bero på en helhetsvurdering hvor det måtas hensyn til flere forhold. Vurderingen skal gjeldeforhold vedrørende bilen som sådan, dvs. at forholdhos den enkelte arbeidstakeren ikke er relevant.57