Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

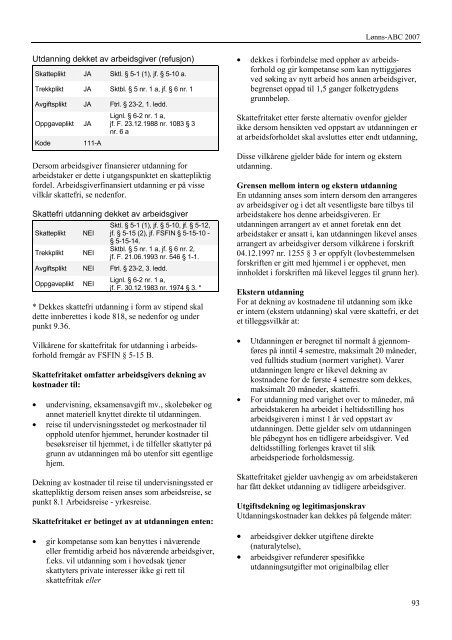

Lønns-<strong>ABC</strong> <strong>2007</strong>Utdanning dekket av arbeidsgiver (refusjon)Skatteplikt JA Sktl. § 5-1 (1), jf. § 5-10 a.Trekkplikt JA Sktbl. § 5 nr. 1 a, jf. § 6 nr. 1Avgiftsplikt JA Ftrl. § 23-2, 1. ledd.OppgavepliktJAKode 111-ALignl. § 6-2 nr. 1 a,jf. F. 23.12.1988 nr. 1083 § 3nr. 6 aDersom arbeidsgiver finansierer utdanning forarbeidstaker er dette i utgangspunktet en skattepliktigfordel. Arbeidsgiverfinansiert utdanning er på vissevilkår skattefri, se nedenfor.Skattefri utdanning dekket av arbeidsgiverSktl. § 5-1 (1), jf. § 5-10, jf. § 5-12,Skatteplikt NEI jf. § 5-15 (2), jf. FSFIN § 5-15-10 -§ 5-15-14.Trekkplikt NEISktbl. § 5 nr. 1 a, jf. § 6 nr. 2,jf. F. 21.06.1993 nr. 546 § 1-1.Avgiftsplikt NEI Ftrl. § 23-2, 3. ledd.OppgavepliktNEILignl. § 6-2 nr. 1 a,jf. F. 30.12.1983 nr. 1974 § 3. ** Dekkes skattefri utdanning i form av stipend skaldette innberettes i kode 818, se nedenfor og underpunkt 9.36.Vilkårene for skattefritak for utdanning i arbeidsforholdfremgår av FSFIN § 5-15 B.Skattefritaket omfatter arbeidsgivers dekning avkostnader til:• undervisning, eksamensavgift mv., skolebøker ogannet materiell knyttet direkte til utdanningen.• reise til undervisningsstedet og merkostnader tilopphold utenfor hjemmet, herunder kostnader tilbesøksreiser til hjemmet, i de tilfeller skattyter pågrunn av utdanningen må bo utenfor sitt egentligehjem.Dekning av kostnader til reise til undervisningssted erskattepliktig dersom reisen anses som arbeidsreise, sepunkt 8.1 Arbeidsreise - yrkesreise.Skattefritaket er betinget av at utdanningen enten:• gir kompetanse som kan benyttes i nåværendeeller fremtidig arbeid hos nåværende arbeidsgiver,f.eks. vil utdanning som i hovedsak tjenerskattyters private interesser ikke gi rett tilskattefritak eller• dekkes i forbindelse med opphør av arbeidsforholdog gir kompetanse som kan nyttiggjøresved søking av nytt arbeid hos annen arbeidsgiver,begrenset oppad til 1,5 ganger folketrygdensgrunnbeløp.Skattefritaket etter første alternativ ovenfor gjelderikke dersom hensikten ved oppstart av utdanningen erat arbeidsforholdet skal avsluttes etter endt utdanning,Disse vilkårene gjelder både for intern og eksternutdanning.Grensen mellom intern og ekstern utdanningEn utdanning anses som intern dersom den arrangeresav arbeidsgiver og i det alt vesentligste bare tilbys tilarbeidstakere hos denne arbeidsgiveren. Erutdanningen arrangert av et annet foretak enn detarbeidstaker er ansatt i, kan utdanningen likevel ansesarrangert av arbeidsgiver dersom vilkårene i forskrift04.12.1997 nr. 1255 § 3 er oppfylt (lovbestemmelsenforskriften er gitt med hjemmel i er opphevet, meninnholdet i forskriften må likevel legges til grunn her).Ekstern utdanningFor at dekning av kostnadene til utdanning som ikkeer intern (ekstern utdanning) skal være skattefri, er detet tilleggsvilkår at:• Utdanningen er beregnet til normalt å gjennomførespå inntil 4 semestre, maksimalt 20 måneder,ved fulltids studium (normert varighet). Varerutdanningen lengre er likevel dekning avkostnadene for de første 4 semestre som dekkes,maksimalt 20 måneder, skattefri.• For utdanning med varighet over to måneder, måarbeidstakeren ha arbeidet i heltidsstilling hosarbeidsgiveren i minst 1 år ved oppstart avutdanningen. Dette gjelder selv om utdanningenble påbegynt hos en tidligere arbeidsgiver. Veddeltidsstilling forlenges kravet til slikarbeidsperiode forholdsmessig.Skattefritaket gjelder uavhengig av om arbeidstakerenhar fått dekket utdanning av tidligere arbeidsgiver.Utgiftsdekning og legitimasjonskravUtdanningskostnader kan dekkes på følgende måter:• arbeidsgiver dekker utgiftene direkte(naturalytelse),• arbeidsgiver refunderer spesifikkeutdanningsutgifter mot originalbilag eller93