Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Lønns-ABC 2007 - Skatteetaten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

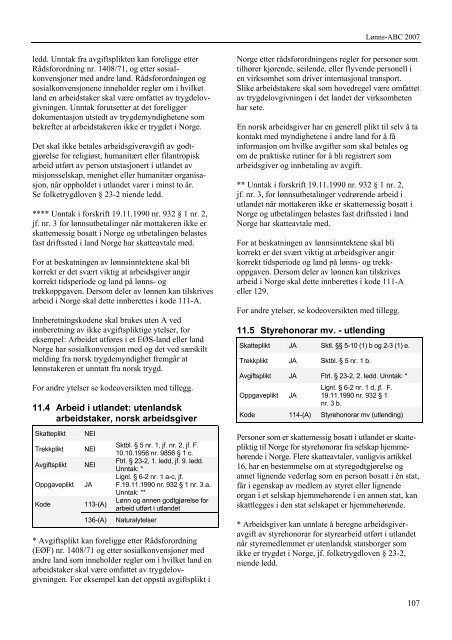

Lønns-<strong>ABC</strong> <strong>2007</strong>ledd. Unntak fra avgiftsplikten kan foreligge etterRådsforordning nr. 1408/71, og etter sosialkonvensjonermed andre land. Rådsforordningen ogsosialkonvensjonene inneholder regler om i hvilketland en arbeidstaker skal være omfattet av trygdelovgivningen.Unntak forutsetter at det foreliggerdokumentasjon utstedt av trygdemyndighetene sombekrefter at arbeidstakeren ikke er trygdet i Norge.Det skal ikke betales arbeidsgiveravgift av godtgjørelsefor religiøst, humanitært eller filantropiskarbeid utført av person utstasjonert i utlandet avmisjonsselskap, menighet eller humanitær organisasjon,når oppholdet i utlandet varer i minst to år.Se folketrygdloven § 23-2 niende ledd.**** Unntak i forskrift 19.11.1990 nr. 932 § 1 nr. 2,jf. nr. 3 for lønnsutbetalinger når mottakeren ikke erskattemessig bosatt i Norge og utbetalingen belastesfast driftssted i land Norge har skatteavtale med.For at beskatningen av lønnsinntektene skal blikorrekt er det svært viktig at arbeidsgiver angirkorrekt tidsperiode og land på lønns- ogtrekkoppgaven. Dersom deler av lønnen kan tilskrivesarbeid i Norge skal dette innberettes i kode 111-A.Innberetningskodene skal brukes uten A vedinnberetning av ikke avgiftspliktige ytelser, foreksempel: Arbeidet utføres i et EØS-land eller landNorge har sosialkonvensjon med og det ved særskiltmelding fra norsk trygdemyndighet fremgår atlønnstakeren er unntatt fra norsk trygd.For andre ytelser se kodeoversikten med tillegg.11.4 Arbeid i utlandet: utenlandskarbeidstaker, norsk arbeidsgiverSkattepliktTrekkpliktAvgiftspliktOppgavepliktKodeNEINEINEIJA113-(A)136-(A)Sktbl. § 5 nr. 1, jf. nr. 2, jf. F.10.10.1956 nr. 9856 § 1 c.Ftrl. § 23-2, 1. ledd, jf. 9. ledd.Unntak: *Lignl. § 6-2 nr. 1 a-c, jf.F.19.11.1990 nr. 932 § 1 nr. 3 a.Unntak: **Lønn og annen godtgjørelse forarbeid utført i utlandetNaturalytelser* Avgiftsplikt kan foreligge etter Rådsforordning(EØF) nr. 1408/71 og etter sosialkonvensjoner medandre land som inneholder regler om i hvilket land enarbeidstaker skal være omfattet av trygdelovgivningen.For eksempel kan det oppstå avgiftsplikt iNorge etter rådsforordningens regler for personer somtilhører kjørende, seilende, eller flyvende personell ien virksomhet som driver internasjonal transport.Slike arbeidstakere skal som hovedregel være omfattetav trygdelovgivningen i det landet der virksomhetenhar sete.En norsk arbeidsgiver har en generell plikt til selv å takontakt med myndighetene i andre land for å fåinformasjon om hvilke avgifter som skal betales ogom de praktiske rutiner for å bli registrert somarbeidsgiver og innbetaling av avgift.** Unntak i forskrift 19.11.1990 nr. 932 § 1 nr. 2,jf. nr. 3, for lønnsutbetalinger vedrørende arbeid iutlandet når mottakeren ikke er skattemessig bosatt iNorge og utbetalingen belastes fast driftssted i landNorge har skatteavtale med.For at beskatningen av lønnsinntektene skal blikorrekt er det svært viktig at arbeidsgiver angirkorrekt tidsperiode og land på lønns- og trekkoppgaven.Dersom deler av lønnen kan tilskrivesarbeid i Norge skal dette innberettes i kode 111-Aeller 129.For andre ytelser, se kodeoversikten med tillegg.11.5 Styrehonorar mv. - utlendingSkatteplikt JA Sktl. §§ 5-10 (1) b og 2-3 (1) e.Trekkplikt JA Sktbl. § 5 nr. 1 b.Avgiftsplikt JA Ftrl. § 23-2, 2. ledd. Unntak: *OppgavepliktJALignl. § 6-2 nr. 1 d, jf. F.19.11.1990 nr. 932 § 1nr. 3 b.Kode 114-(A) Styrehonorar mv (utlending)Personer som er skattemessig bosatt i utlandet er skattepliktigtil Norge for styrehonorar fra selskap hjemmehørendei Norge. Flere skatteavtaler, vanligvis artikkel16, har en bestemmelse om at styregodtgjørelse ogannet lignende vederlag som en person bosatt i én stat,får i egenskap av medlem av styret eller lignendeorgan i et selskap hjemmehørende i en annen stat, kanskattlegges i den stat selskapet er hjemmehørende.* Arbeidsgiver kan unnlate å beregne arbeidsgiveravgiftav styrehonorar for styrearbeid utført i utlandetnår styremedlemmet er utenlandsk statsborger somikke er trygdet i Norge, jf. folketrygdloven § 23-2,niende ledd.107