Getränkesteuer: Eine unendliche Geschichte ist aus

Getränkesteuer: Eine unendliche Geschichte ist aus

Getränkesteuer: Eine unendliche Geschichte ist aus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

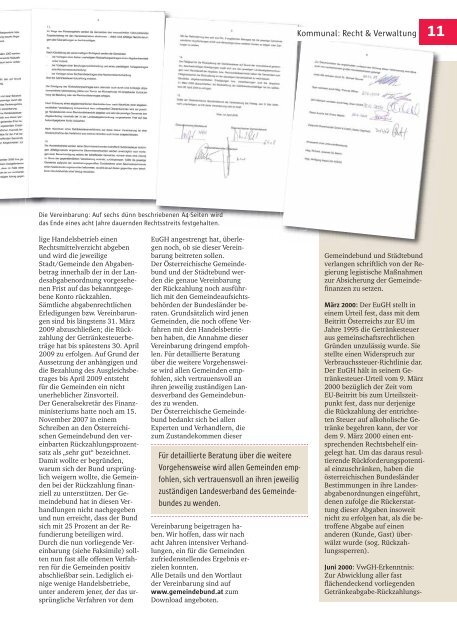

Die Vereinbarung: Auf sechs dünn beschriebenen A4-Seiten wird<br />

das Ende eines acht Jahre dauernden Rechtsstreits festgehalten.<br />

lige Handelsbetrieb einen<br />

Rechtsmittelverzicht abgeben<br />

und wird die jeweilige<br />

Stadt/Gemeinde den Abgabenbetrag<br />

innerhalb der in der Landesabgabenordnungvorgesehenen<br />

Fr<strong>ist</strong> auf das bekanntgegebene<br />

Konto rückzahlen.<br />

Sämtliche abgabenrechtlichen<br />

Erledigungen bzw. Vereinbarungen<br />

sind bis längstens 31. März<br />

2009 abzuschließen; die Rückzahlung<br />

der <strong>Getränkesteuer</strong>beträge<br />

hat bis spätestens 30. April<br />

2009 zu erfolgen. Auf Grund der<br />

Aussetzung der anhängigen und<br />

die Bezahlung des Ausgleichsbetrages<br />

bis April 2009 entsteht<br />

für die Gemeinden ein nicht<br />

unerheblicher Zinsvorteil.<br />

Der Generalsekretär des Finanzmin<strong>ist</strong>eriums<br />

hatte noch am 15.<br />

November 2007 in einem<br />

Schreiben an den Österreichischen<br />

Gemeindebund den vereinbartenRückzahlungsprozentsatz<br />

als „sehr gut“ bezeichnet.<br />

Damit wollte er begründen,<br />

warum sich der Bund ursprünglich<br />

weigern wollte, die Gemeinden<br />

bei der Rückzahlung finanziell<br />

zu unterstützen. Der Gemeindebund<br />

hat in diesen Verhandlungen<br />

nicht nachgegeben<br />

und nun erreicht, dass der Bund<br />

sich mit 25 Prozent an der Refundierung<br />

beteiligen wird.<br />

Durch die nun vorliegende Vereinbarung<br />

(siehe Faksimile) sollten<br />

nun fast alle offenen Verfahren<br />

für die Gemeinden positiv<br />

abschließbar sein. Lediglich einige<br />

wenige Handelsbetriebe,<br />

unter anderem jener, der das ursprüngliche<br />

Verfahren vor dem<br />

EuGH angestrengt hat, überlegen<br />

noch, ob sie dieser Vereinbarung<br />

beitreten sollen.<br />

Der Österreichische Gemeindebund<br />

und der Städtebund werden<br />

die genaue Vereinbarung<br />

der Rückzahlung noch <strong>aus</strong>führlich<br />

mit den Gemeindeaufsichtsbehörden<br />

der Bundesländer beraten.<br />

Grundsätzlich wird jenen<br />

Gemeinden, die noch offene Verfahren<br />

mit den Handelsbetrieben<br />

haben, die Annahme dieser<br />

Vereinbarung dringend empfohlen.<br />

Für detaillierte Beratung<br />

über die weitere Vorgehensweise<br />

wird allen Gemeinden empfohlen,<br />

sich vertrauensvoll an<br />

ihren jeweilig zuständigen Landesverband<br />

des Gemeindebundes<br />

zu wenden.<br />

Der Österreichische Gemeindebund<br />

bedankt sich bei allen<br />

Experten und Verhandlern, die<br />

zum Zustandekommen dieser<br />

Für detaillierte Beratung über die weitere<br />

Vorgehensweise wird allen Gemeinden empfohlen,<br />

sich vertrauensvoll an ihren jeweilig<br />

zuständigen Landesverband des Gemeindebundes<br />

zu wenden.<br />

Vereinbarung beigetragen haben.<br />

Wir hoffen, dass wir nach<br />

acht Jahren intensiver Verhandlungen,<br />

ein für die Gemeinden<br />

zufriedenstellendes Ergebnis erzielen<br />

konnten.<br />

Alle Details und den Wortlaut<br />

der Vereinbarung sind auf<br />

www.gemeindebund.at zum<br />

Download angeboten.<br />

Kommunal: Kommunal: Recht & Themenanga- Verwaltung<br />

11<br />

Gemeindebund und Städtebund<br />

verlangen schriftlich von der Regierung<br />

leg<strong>ist</strong>ische Maßnahmen<br />

zur Absicherung der Gemeindefinanzen<br />

zu setzen.<br />

März 2000: Der EuGH stellt in<br />

einem Urteil fest, dass mit dem<br />

Beitritt Österreichs zur EU im<br />

Jahre 1995 die <strong>Getränkesteuer</strong><br />

<strong>aus</strong> gemeinschaftsrechtlichen<br />

Gründen unzulässig wurde. Sie<br />

stellte einen Widerspruch zur<br />

Verbrauchssteuer-Richtlinie dar.<br />

Der EuGH hält in seinem <strong>Getränkesteuer</strong>-Urteil<br />

vom 9. März<br />

2000 bezüglich der Zeit vom<br />

EU-Beitritt bis zum Urteilszeitpunkt<br />

fest, dass nur derjenige<br />

die Rückzahlung der entrichteten<br />

Steuer auf alkoholische Getränke<br />

begehren kann, der vor<br />

dem 9. März 2000 einen entsprechenden<br />

Rechtsbehelf eingelegt<br />

hat. Um das dar<strong>aus</strong> resultierendeRückforderungspotential<br />

einzuschränken, haben die<br />

österreichischen Bundesländer<br />

Bestimmungen in ihre Landesabgabenordnungen<br />

eingeführt,<br />

denen zufolge die Rückerstattung<br />

dieser Abgaben insoweit<br />

nicht zu erfolgen hat, als die betroffene<br />

Abgabe auf einen<br />

anderen (Kunde, Gast) überwälzt<br />

wurde (sog. Rückzahlungssperren).<br />

Juni 2000: VwGH-Erkenntnis:<br />

Zur Abwicklung aller fast<br />

flächendeckend vorliegenden<br />

Getränkeabgabe-Rückzahlungs-