Betriebstechnik I BET I

Betriebstechnik I BET I

Betriebstechnik I BET I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Betriebswirtschaftslehre<br />

8 KOSTENRECHNUNGSSYSTEME<br />

Zur Einteilung der verschiedenen Kostenrechnungssysteme unterscheidet man zum einen<br />

nach dem Zeitbezug der verrechneten Kosten in<br />

• Istkostenrechnung<br />

• Normalkostenrechnung<br />

• Plankostenrechnung.<br />

Diese Verfahren wurden entwickelt, um die Vergleichbarkeit unterschiedlicher Abrechnungsperioden<br />

zu verbessern. Zum anderen lassen sich Kostenrechnungssysteme nach<br />

dem Sachumfang der auf die Kostenträger verrechneten Kosten einteilen in:<br />

• Vollkostenrechnung<br />

• Teilkostenrechnung<br />

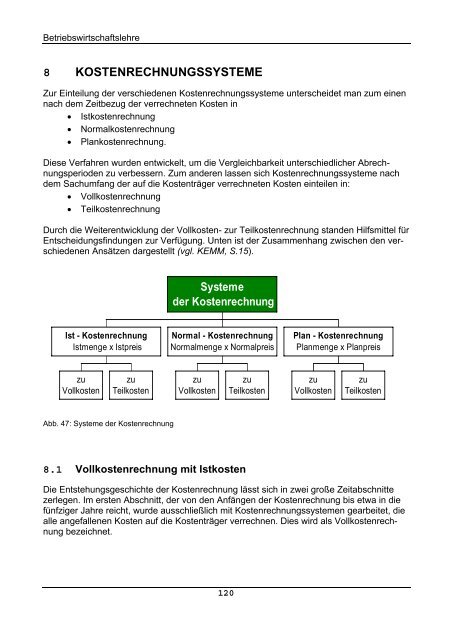

Durch die Weiterentwicklung der Vollkosten- zur Teilkostenrechnung standen Hilfsmittel für<br />

Entscheidungsfindungen zur Verfügung. Unten ist der Zusammenhang zwischen den verschiedenen<br />

Ansätzen dargestellt (vgl. KEMM, S.15).<br />

Ist - Kostenrechnung<br />

Istmenge x Istpreis<br />

zu<br />

Vollkosten<br />

zu<br />

Teilkosten<br />

Abb. 47: Systeme der Kostenrechnung<br />

Systeme<br />

der Kostenrechnung<br />

Normal - Kostenrechnung<br />

Normalmenge x Normalpreis<br />

zu<br />

Vollkosten<br />

8.1 Vollkostenrechnung mit Istkosten<br />

Die Entstehungsgeschichte der Kostenrechnung lässt sich in zwei große Zeitabschnitte<br />

zerlegen. Im ersten Abschnitt, der von den Anfängen der Kostenrechnung bis etwa in die<br />

fünfziger Jahre reicht, wurde ausschließlich mit Kostenrechnungssystemen gearbeitet, die<br />

alle angefallenen Kosten auf die Kostenträger verrechnen. Dies wird als Vollkostenrechnung<br />

bezeichnet.<br />

120<br />

zu<br />

Teilkosten<br />

Plan - Kostenrechnung<br />

Planmenge x Planpreis<br />

zu<br />

Vollkosten<br />

zu<br />

Teilkosten