Möglichkeiten und Grenzen selektiver Hedgingstrategien - Institut für ...

Möglichkeiten und Grenzen selektiver Hedgingstrategien - Institut für ...

Möglichkeiten und Grenzen selektiver Hedgingstrategien - Institut für ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

4 Risiken eines Warentermingeschäfts<br />

eine geringe Anzahl gehandelter Kontrakte die Möglichkeit zu Manipulationen, da wenige<br />

Marktteilnehmer mit umfangreichen zur Verfügung stehenden finanziellen Mitteln versuchen<br />

können, das Preisgefüge in ihrem Sinne zu beeinflussen.<br />

Die Marktliquidität <strong>für</strong> Futures auf Agrarprodukte ist an der Terminbörse NYSE Euronext<br />

(Handelsplätze in Paris <strong>und</strong> London) stark gestiegen, sodass von 2005 bis 2011 eine<br />

Verdreifachung des gehandelten Werts erfolgte. Allein <strong>für</strong> Getreide <strong>und</strong> Raps wurden 2011<br />

Terminkontrakte gehandelt, deren Wert zusammen mehr als 100 Mrd. € ergibt. 104 Auch bei<br />

Weizenfutures hat sich die Marktliquidität in den letzten Jahren kontinuierlich erhöht, sodass<br />

die Anzahl der gehandelten Futures auf Weizen zwischen 2006 <strong>und</strong> 2010 an der Matif um<br />

mehr als das Zehnfache, in London immerhin um fast das Doppelte, gestiegen ist. Tabelle 1<br />

zeigt, dass die Marktliquidität an der Matif sich kontinuierlich erhöhte, während dies an der<br />

LIFFE weniger gegeben ist. Hinsichtlich der Marktliquidität ist die Matif <strong>für</strong> einen<br />

Marktakteur somit die bessere Wahl. Die im Jahr 2011 an der Matif gehandelte<br />

Mahlweizenmenge summierte sich auf 248 Mio. t, was mehr als der doppelten EU-<br />

Weichweizenernte entspricht. 105<br />

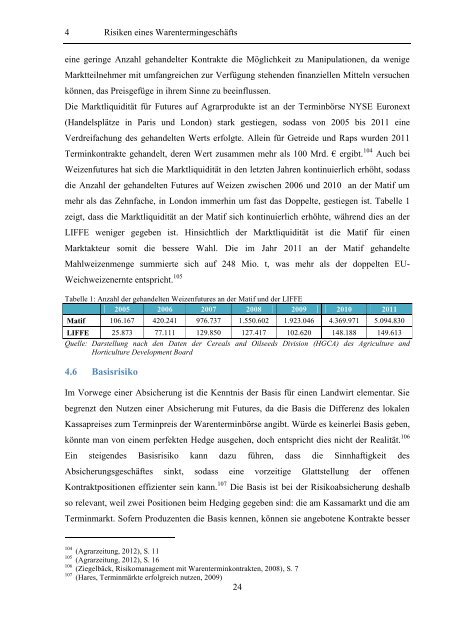

Tabelle 1: Anzahl der gehandelten Weizenfutures an der Matif <strong>und</strong> der LIFFE<br />

2005 2006 2007 2008 2009 2010 2011<br />

Matif 106.167 420.241 976.737 1.550.602 1.923.046 4.369.971 5.094.830<br />

LIFFE 25.873 77.111 129.850 127.417 102.620 148.188 149.613<br />

Quelle: Darstellung nach den Daten der Cereals and Oilseeds Division (HGCA) des Agriculture and<br />

Horticulture Development Board<br />

4.6 Basisrisiko<br />

Im Vorwege einer Absicherung ist die Kenntnis der Basis <strong>für</strong> einen Landwirt elementar. Sie<br />

begrenzt den Nutzen einer Absicherung mit Futures, da die Basis die Differenz des lokalen<br />

Kassapreises zum Terminpreis der Warenterminbörse angibt. Würde es keinerlei Basis geben,<br />

könnte man von einem perfekten Hedge ausgehen, doch entspricht dies nicht der Realität. 106<br />

Ein steigendes Basisrisiko kann dazu führen, dass die Sinnhaftigkeit des<br />

Absicherungsgeschäftes sinkt, sodass eine vorzeitige Glattstellung der offenen<br />

Kontraktpositionen effizienter sein kann. 107 Die Basis ist bei der Risikoabsicherung deshalb<br />

so relevant, weil zwei Positionen beim Hedging gegeben sind: die am Kassamarkt <strong>und</strong> die am<br />

Terminmarkt. Sofern Produzenten die Basis kennen, können sie angebotene Kontrakte besser<br />

104 (Agrarzeitung, 2012), S. 11<br />

105 (Agrarzeitung, 2012), S. 16<br />

106 (Ziegelbäck, Risikomanagement mit Warenterminkontrakten, 2008), S. 7<br />

107 (Hares, Terminmärkte erfolgreich nutzen, 2009)<br />

24