Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Finanzierung der Gemeinden<br />

2.2.4. Verteilung der Abgabenertragsanteile an den gemeinschaftlichen<br />

Bundesabgaben<br />

Die gemeinschaftlichen Bundesabgaben werden, wie ihr Name bereits erahnen lässt, vom Bund<br />

eingehoben und anschließend mittels Verteilungsschlüssel zwischen Bund, Ländern und Gemeinden<br />

aufgeteilt. Im Jahr 2008 fallen rund EUR 61,2 Mrd. oder 94 % des gesamten Steuerbetrages<br />

auf die gemeinschaftlichen Bundesabgaben. Somit stellt die Verteilung der gemeinschaftlichen<br />

Bundesabgaben das am stärksten wirkende Instrument des Finanzausgleichs dar. 22<br />

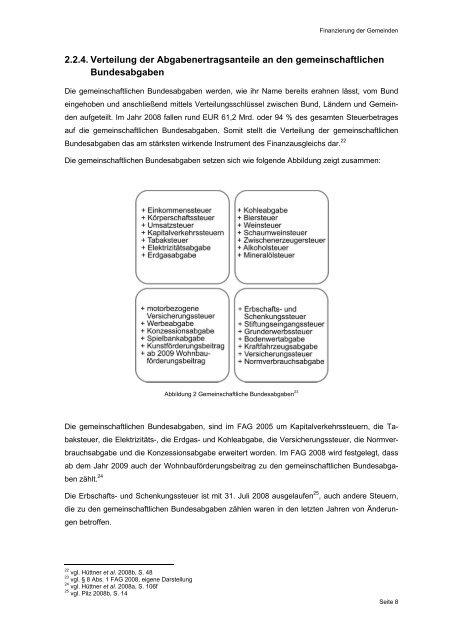

Die gemeinschaftlichen Bundesabgaben setzen sich wie folgende Abbildung zeigt zusammen:<br />

Abbildung 2 Gemeinschaftliche Bundesabgaben 23<br />

Die gemeinschaftlichen Bundesabgaben, sind im FAG 2005 um Kapitalverkehrssteuern, die Tabaksteuer,<br />

die Elektrizitäts-, die Erdgas- und Kohleabgabe, die Versicherungssteuer, die Normverbrauchsabgabe<br />

und die Konzessionsabgabe erweitert worden. Im FAG 2008 wird festgelegt, dass<br />

ab dem Jahr 2009 auch der Wohnbauförderungsbeitrag zu den gemeinschaftlichen Bundesabgaben<br />

zählt. 24<br />

Die Erbschafts- und Schenkungssteuer ist mit 31. Juli 2008 ausgelaufen 25 , auch andere Steuern,<br />

die zu den gemeinschaftlichen Bundesabgaben zählen waren in den letzten Jahren von Änderungen<br />

betroffen.<br />

22<br />

vgl. Hüttner et al. 2008b, S. 48<br />

23<br />

vgl. § 8 Abs. 1 FAG 2008, eigene Darstellung<br />

24<br />

vgl. Hüttner et al. 2008a, S. 106f<br />

25<br />

vgl. Pilz 2008b, S. 14<br />

Seite 8