Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

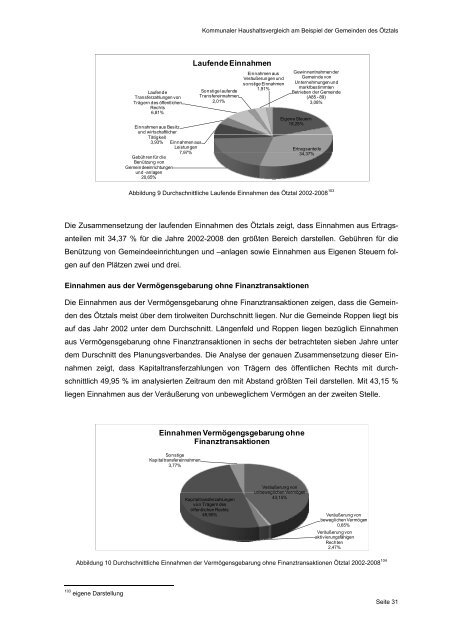

Kommunaler Haushaltsvergleich am Beispiel der Gemeinden des Ötztals<br />

Laufende<br />

Transferzahlungen von<br />

Trägern des öffentlichen<br />

Rechts<br />

6,81%<br />

Einnahmen aus Besitz<br />

und wirtschaftlicher<br />

Tätigkeit<br />

3,93%<br />

Gebühren für die<br />

Benützung von<br />

Gemeindeeinrichtungen<br />

und -anlagen<br />

20,65%<br />

Einnahmen aus<br />

Leistungen<br />

7,97%<br />

Laufende Einnahmen<br />

Sonstige laufende<br />

Transfereinnahmen<br />

2,01%<br />

Einnahmen aus<br />

Veräußerungen und<br />

sonstige Einnahmen<br />

1,91%<br />

Gewinnentnahmen der<br />

Gemeinde von<br />

Unternehmungen und<br />

marktbestimmten<br />

Betrieben der Gemeinde<br />

(A85 - 89)<br />

3,08%<br />

Eigene Steuern<br />

19,28%<br />

Ertragsanteile<br />

34,37%<br />

Abbildung 9 Durchschnittliche Laufende Einnahmen des Ötztal 2002-2008 103<br />

Die Zusammensetzung der laufenden Einnahmen des Ötztals zeigt, dass Einnahmen aus Ertragsanteilen<br />

mit 34,37 % für die Jahre 2002-2008 den größten Bereich darstellen. Gebühren für die<br />

Benützung von Gemeindeeinrichtungen und –anlagen sowie Einnahmen aus Eigenen Steuern folgen<br />

auf den Plätzen zwei und drei.<br />

Einnahmen aus der Vermögensgebarung ohne Finanztransaktionen<br />

Die Einnahmen aus der Vermögensgebarung ohne Finanztransaktionen zeigen, dass die Gemeinden<br />

des Ötztals meist über dem tirolweiten Durchschnitt liegen. Nur die Gemeinde Roppen liegt bis<br />

auf das Jahr 2002 unter dem Durchschnitt. Längenfeld und Roppen liegen bezüglich Einnahmen<br />

aus Vermögensgebarung ohne Finanztransaktionen in sechs der betrachteten sieben Jahre unter<br />

dem Durschnitt des Planungsverbandes. Die Analyse der genauen Zusammensetzung dieser Einnahmen<br />

zeigt, dass Kapitaltransferzahlungen von Trägern des öffentlichen Rechts mit durchschnittlich<br />

49,95 % im analysierten Zeitraum den mit Abstand größten Teil darstellen. Mit 43,15 %<br />

liegen Einnahmen aus der Veräußerung von unbeweglichem Vermögen an der zweiten Stelle.<br />

Einnahmen Vermögengsgebarung ohne<br />

Finanztransaktionen<br />

Sonstige<br />

Kapitaltransfereinnahmen<br />

3,77%<br />

Kapitaltransferzahlungen<br />

von Trägern des<br />

öffentlichen Rechts<br />

49,95%<br />

Veräußerung von<br />

unbeweglichen Vermögen<br />

43,15%<br />

Veräußerung von<br />

beweglichen Vermögen<br />

0,65%<br />

Veräußerung von<br />

aktivierungsfähigen<br />

Rechten<br />

2,47%<br />

Abbildung 10 Durchschnittliche Einnahmen der Vermögensgebarung ohne Finanztransaktionen Ötztal 2002-2008 104<br />

103<br />

eigene Darstellung<br />

Seite 31