Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Working Paper 2010 - Kommunales Haushaltsmanagement - eDoc

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Finanzierung der Gemeinden<br />

Werbeabgabe<br />

Seit dem FAG 2001 ist die Werbeabgabe in den gemeinschaftlichen Bundesabgaben enthalten<br />

und ersetzt die Ankündigungs- und Anzeigeabgaben. Die Werbeabgabe wird vom Finanzamt vom<br />

werbetreibenden Unternehmer eingehoben. Für administrative Zwecke behält der Bund 4 % des<br />

Aufkommens, der Rest wird auf Länder und Gemeinden aufgeteilt. 52<br />

40 % der Einnahmen aus der Werbeabgabe werden auf die Gemeinden gemäß der Volkszahl aufgeteilt,<br />

die restlichen 60 % werden als Gemeinde-Werbesteuernausgleich an die Gemeinden nach<br />

Aufkommen verteilt, wobei die Gemeinden in Tirol davon 1,077 % erhalten. 53<br />

Der Spitzenwert, den eine Gemeinde dabei erzielt liegt bei EUR 210 pro Einwohner und beträgt 23<br />

% der gesamten Ertragsanteile dieser Gemeinde. 54<br />

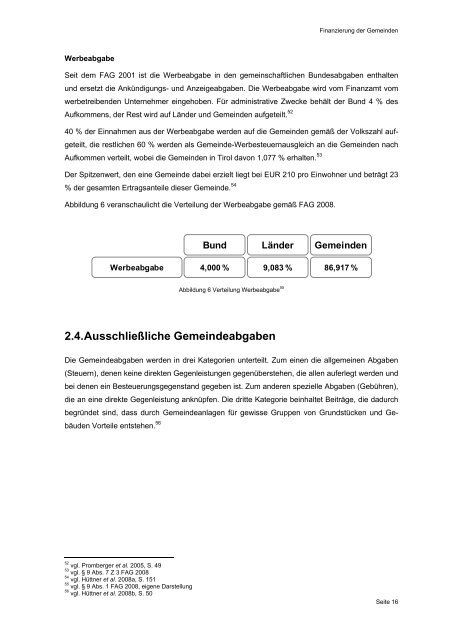

Abbildung 6 veranschaulicht die Verteilung der Werbeabgabe gemäß FAG 2008.<br />

Bund Länder Gemeinden<br />

Werbeabgabe<br />

4,000 % 9,083 % 86,917 %<br />

Abbildung 6 Verteilung Werbeabgabe 55<br />

2.4. Ausschließliche Gemeindeabgaben<br />

Die Gemeindeabgaben werden in drei Kategorien unterteilt. Zum einen die allgemeinen Abgaben<br />

(Steuern), denen keine direkten Gegenleistungen gegenüberstehen, die allen auferlegt werden und<br />

bei denen ein Besteuerungsgegenstand gegeben ist. Zum anderen spezielle Abgaben (Gebühren),<br />

die an eine direkte Gegenleistung anknüpfen. Die dritte Kategorie beinhaltet Beiträge, die dadurch<br />

begründet sind, dass durch Gemeindeanlagen für gewisse Gruppen von Grundstücken und Gebäuden<br />

Vorteile entstehen. 56<br />

52<br />

vgl. Promberger et al. 2005, S. 49<br />

53<br />

vgl. § 9 Abs. 7 Z 3 FAG 2008<br />

54<br />

vgl. Hüttner et al. 2008a, S. 151<br />

55<br />

vgl. § 9 Abs. 1 FAG 2008, eigene Darstellung<br />

56<br />

vgl. Hüttner et al. 2008b, S. 50<br />

Seite 16